iDeCoの基本的な仕組みと制度の意義

iDeCo(個人型確定拠出年金)は、自分自身で掛金を積み立て、その資金を自己責任で運用し、60歳以降に受け取るという年金制度です。この制度は国の後押しを受けており、老後資金を自助努力で準備する人々に対して、さまざまな税制上の優遇を与えることを目的としています。

特に少子高齢化が進む日本において、公的年金だけに頼った老後生活設計には限界があるとされており、自助努力による備えの重要性が年々高まっています。iDeCoはそうした背景の中で注目されている制度であり、早期から取り組むことで老後の生活基盤を大きく支える存在となります。

iDeCoの最大の特徴は「三大税制優遇」です。掛金が全額所得控除となり、運用益は非課税、さらに受取時にも控除が適用されます。これは他の資産運用制度にはない非常に強力なインセンティブであり、資産形成の効率性を飛躍的に高める要因となります。

加入対象者と掛金の上限額の詳細

iDeCoへの加入は原則として20歳以上65歳未満のすべての国民に開かれており、個人の職業や勤務先の年金制度の有無に応じて、掛金の上限額が設定されています。

-

自営業者・フリーランス:月額上限68,000円

-

会社員(企業年金なし):月額上限23,000円

-

会社員(企業型DC加入など):月額上限12,000〜20,000円

-

公務員:月額上限12,000円

-

専業主婦(夫):月額上限23,000円

このように、加入者の属性によって大きく異なるため、自分の職業と年金制度の環境を把握したうえで上限額を確認することが重要です。加入手続きは、金融機関(運営管理機関)を通じて行い、本人確認書類や勤務先の証明書などの提出が求められます。

掛金の設定と具体的な税制メリット

iDeCoの掛金は5,000円からスタートでき、1,000円単位で増減が可能です。拠出金額は年に1回まで変更でき、ライフステージの変化に応じた柔軟な対応が可能です。

| 区分 | 月額上限 | 年間上限 |

|---|---|---|

| 自営業者 | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型年金あり) | 12,000〜20,000円 | 144,000〜240,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 専業主婦(夫) | 23,000円 | 276,000円 |

例えば、年収500万円の会社員が年間276,000円を拠出した場合、所得税20%、住民税10%と仮定すると、年間約82,800円の税金が軽減される計算になります。この節税効果は、掛金を毎年継続することで年を追うごとに大きな差となって現れます。

税制優遇の仕組みをより深く理解する

iDeCoが持つ税制優遇措置は、3つのフェーズにわたって適用されます。

-

拠出時:拠出した掛金は全額が所得控除の対象となり、所得税・住民税の軽減につながります。

-

運用時:通常であれば課税されるはずの運用益がすべて非課税となり、複利効果を最大限活かすことができます。

-

受取時:受取方法に応じて「退職所得控除」または「公的年金等控除」が適用されます。

このように、iDeCoは拠出から運用、受け取りまでの各段階において税制上の恩恵を受けることができる、非常に優遇された制度であることがわかります。

運用商品の選択肢とその特性

iDeCoで選べる主な運用商品には、以下のようなものがあります。

-

インデックスファンド:日経平均やS&P500など、市場全体の動きに連動する低コストな投資信託。分散投資の基本として非常に有効。

-

アクティブファンド:ファンドマネージャーが市場平均を上回る成果を目指す商品。手数料はやや高めだが戦略性がある。

-

定期預金:元本保証で安全性が高いが、利率が低くインフレリスクがある。

-

保険商品:一定の保障がついているが、コストが高く運用効率が劣るケースが多い。

初心者には、まずインデックスファンドによる広範な分散投資を基本とし、リスクを抑えた堅実なポートフォリオ構築が推奨されます。

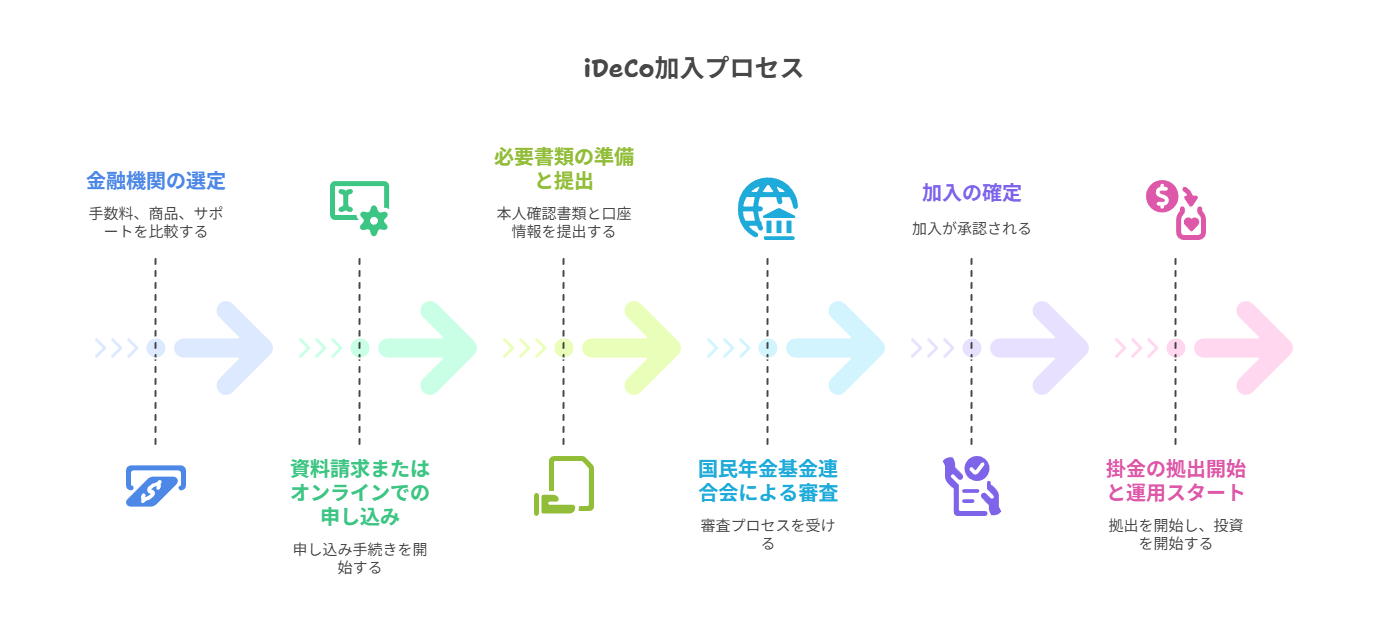

iDeCoを始めるまでの具体的ステップ

-

金融機関の選定(手数料、運用商品、サポート体制を総合的に比較)

-

資料請求またはオンラインでの申し込み手続き

-

本人確認書類や掛金口座の情報など必要書類を準備・提出

-

国民年金基金連合会による審査を経て、加入が確定

-

掛金の拠出開始と運用スタート

審査や口座開設までに通常1〜2ヶ月を要するため、余裕を持って手続きを開始することが重要です。

iDeCo・企業型DC・つみたてNISAの制度比較と使い分け戦略

| 項目 | iDeCo | 企業型確定拠出年金(企業型DC) | つみたてNISA |

| 税制優遇 | 掛金控除・運用益非課税・受取控除 | 企業拠出控除・運用益非課税・受取控除 | 運用益非課税のみ |

| 引き出し制限 | 原則60歳まで不可 | 原則60歳まで不可 | いつでも可能 |

| 拠出者 | 本人 | 企業(+マッチング拠出) | 本人 |

| 年間拠出上限 | 最大816,000円 | 最大660,000円 | 120万円 |

| 所得控除 | あり | 一部あり | なし |

制度の使い分けのポイント

-

老後資金の主軸として:iDeCoや企業型DCを中心に設計

-

中期的な資金形成に:つみたてNISAで柔軟に運用

-

税制メリットの最大化を狙うなら:iDeCoの所得控除を優先的に活用

複数制度を併用することで、ライフステージや目的に応じた効率的な資産形成が可能となります。

※企業型DCについて詳しく知りたい場合はこちらのページをご覧ください。

※NISAについて詳しく知りたい場合はこちらのページをご覧ください。

iDeCoを活用する際の注意点とリスク

-

原則60歳まで資金を引き出せない(流動性の低さ)

-

掛金の変更は年1回までに制限されている

-

手数料(信託報酬、口座管理費など)が継続的にかかる

-

自分で商品を選ぶ必要があり、一定の金融リテラシーが求められる

これらの特徴から、iDeCoは「長期で使わない資金」を運用する前提で利用することが重要です。

資産の受け取りと最適な出口戦略

iDeCoで積み立てた資産は、原則60歳以降に受け取ることになります。受け取り方法には以下の3つがあります。

-

一括受け取り:退職所得控除が適用され、税負担が軽くなる

-

年金形式で受け取り:公的年金等控除が適用され、年次ごとに受け取り可能

-

併用:資産の一部を一時金、残りを年金形式で受け取ることで柔軟な対応が可能

退職金やその他の収入との兼ね合いを考慮し、税制上有利になるよう戦略的に受け取り時期や方法を設計することが大切です。

よくある質問とその解説

-

Q:転職した場合は? → 転職後も引き続き加入可能で、条件が合えば企業型DCに移管も可能です。

-

Q:専業主婦(夫)でも加入できる? → 所得控除は受けられませんが、運用益非課税の恩恵は受けられます。

-

Q:掛金を止めたい場合は? → 拠出を停止して運用指図者になることが可能で、積立停止中も運用は継続できます。

制度改正の動向と今後の展望

-

加入年齢の上限が「60歳未満」から「65歳未満」に引き上げ

-

受取開始年齢が「70歳まで」から「75歳まで」に拡大

-

企業型DC加入者でも原則としてiDeCoの併用が可能に

-

今後は手続きのデジタル化や商品ラインナップの多様化も期待される

これらの改正は、より多くの人が制度を利用しやすくなる方向へ進んでいる証拠です。

まとめ:早期からの理解と活用が鍵

iDeCoは、税制優遇を活かして中長期的に老後資金を形成する強力なツールです。特に、将来の年金不足に備える手段として、多くの人にとって欠かせない選択肢となっています。

大学生や若年層の段階から制度を理解し、将来的にどのように活用していくかをイメージしておくことで、社会人になってからの選択肢が大きく広がります。今後のライフプランを見据え、自分に合った資産形成戦略を立てる第一歩として、iDeCoの活用を前向きに検討してみましょう。

コメント