資産形成の第一歩!長期投資という考え方と複利効果のメカニズム

現代の低金利時代では、ただ貯金しているだけではお金はほとんど増えません。

預貯金は生活防衛資金としては非常に重要ですが、インフレ(物価上昇)が続くと、実質的なお金の価値は目減りしてしまう可能性があります。

だからこそ、投資を通じて資産を積極的に増やすことが、将来の安心のためにも大切になります。

しかし、投資と聞くと「リスクが怖い」「何から始めたら良いか分からない」と感じる方も多いのではないでしょうか。

そこでまず知っていただきたいのが、短期的な売買で大きな利益を狙うのではなく、数年〜数十年といった長い期間をかけて資産を育てていく「長期投資」という考え方です。

このアプローチは、市場の短期的な変動に一喜一憂することなく、時間の力を味方につけることで、着実な資産増加を目指すことを目的としています。

長期投資の最大の武器となるのが、「複利効果」です。

複利効果が資産を雪だるま式に増やす仕組み

複利効果とは、投資で得た収益を再び投資に回すことで、元本だけでなく、その元本から生じた利息や収益に対しても、再び利息や収益が発生する仕組みです。いわば「利息が利息を生む」形で、資産が加速度的に増えていく現象です。

このメカニズムを理解するために、具体的な例で考えてみましょう。

-

単利の場合

-

元本100万円を年率5%で運用すると、毎年5万円の利益が生まれます。この5万円を毎年引き出す場合、10年後の元本は100万円のままで、利益の合計は50万円となります。

-

-

複利の場合

-

元本100万円を年率5%で運用し、得られた利益を再投資する場合、1年後には105万円に、2年後には105万円に対して5%の利息がつき約110万2500円となります。

これを繰り返していくと、10年後には約163万円、20年後には約265万円にまで増え、単利の場合と比較して資産の増加ペースが指数関数的に加速します。

-

複利効果は、運用期間が長ければ長いほどその効果が顕著になります。

そのため、できるだけ若いうちから、あるいは目標達成までの期間を長く設定して投資を始めることが、長期投資を成功させるための最も重要なポイントです。

リスクを抑えて着実に!積立投資のすすめとドルコスト平均法

長期投資の考え方を理解したら、次に実践したいのが「積立投資」です。

積立投資とは、特定の金融商品を定期的に、そして一定の金額で購入し続ける投資手法です。

この方法は、長期投資と組み合わせることで、時間の分散効果を最大限に引き出し、リスクを抑えながら資産形成を進めることができます。

ドルコスト平均法が投資リスクを減らす原理

積立投資の中核をなすのが「ドルコスト平均法(Dollar-Cost Averaging)」です。

これは、価格が変動する商品を、常に同じ金額で定期的に購入し続ける投資手法です。これにより、購入時期を分散し、購入単価を平準化する効果が期待できます。

この方法の大きなメリットは、市場の価格変動に惑わされることなく、機械的に投資を続けられることです。

価格が高い時には購入できる口数が少なくなり、価格が低い時には多くの口数が買えるため、結果として高値掴みのリスクを避け、平均購入単価を下げることができます。

これにより、投資家の心理的な負担が軽減され、感情的な判断による失敗を防ぐことができます。

積立投資を成功させるための具体的なシミュレーション

では、実際に積立投資を続けた場合、資産がどのように増えていくのか、より詳細なシミュレーションで見てみましょう。

以下の表は、月々3万円を20年間積み立てた場合の、年間想定リターン別の最終資産額を示したものです。

|

期間 |

毎月の積立額 |

年間想定リターン |

積立元本合計 |

運用益(約) |

最終資産額(約) |

|---|---|---|---|---|---|

|

20年 |

3万円 |

3% |

720万円 |

267万円 |

987万円 |

|

20年 |

3万円 |

5% |

720万円 |

517万円 |

1237万円 |

|

20年 |

3万円 |

7% |

720万円 |

903万円 |

1623万円 |

このシミュレーションから分かるように、同じ積立額と期間でも、年間のリターン率がわずか数%違うだけで、最終的な資産額には大きな差が生まれます。

例えば、年率5%で20年間運用できれば、元本720万円が約1237万円にまで増え、運用益だけで500万円以上になります。この差こそが、長期にわたる積立投資と複利効果の威力なのです。

また、このシミュレーションはあくまで仮定であり、実際の市場は常に変動します。

しかし、ドルコスト平均法は、市場の変動が激しい時期でも、価格が低い時に多くの口数を買うことで、その後の回復局面でより大きなリターンに繋がる可能性を秘めています。

卵は一つのカゴに盛るな!分散投資でリスクを管理する理論と実践

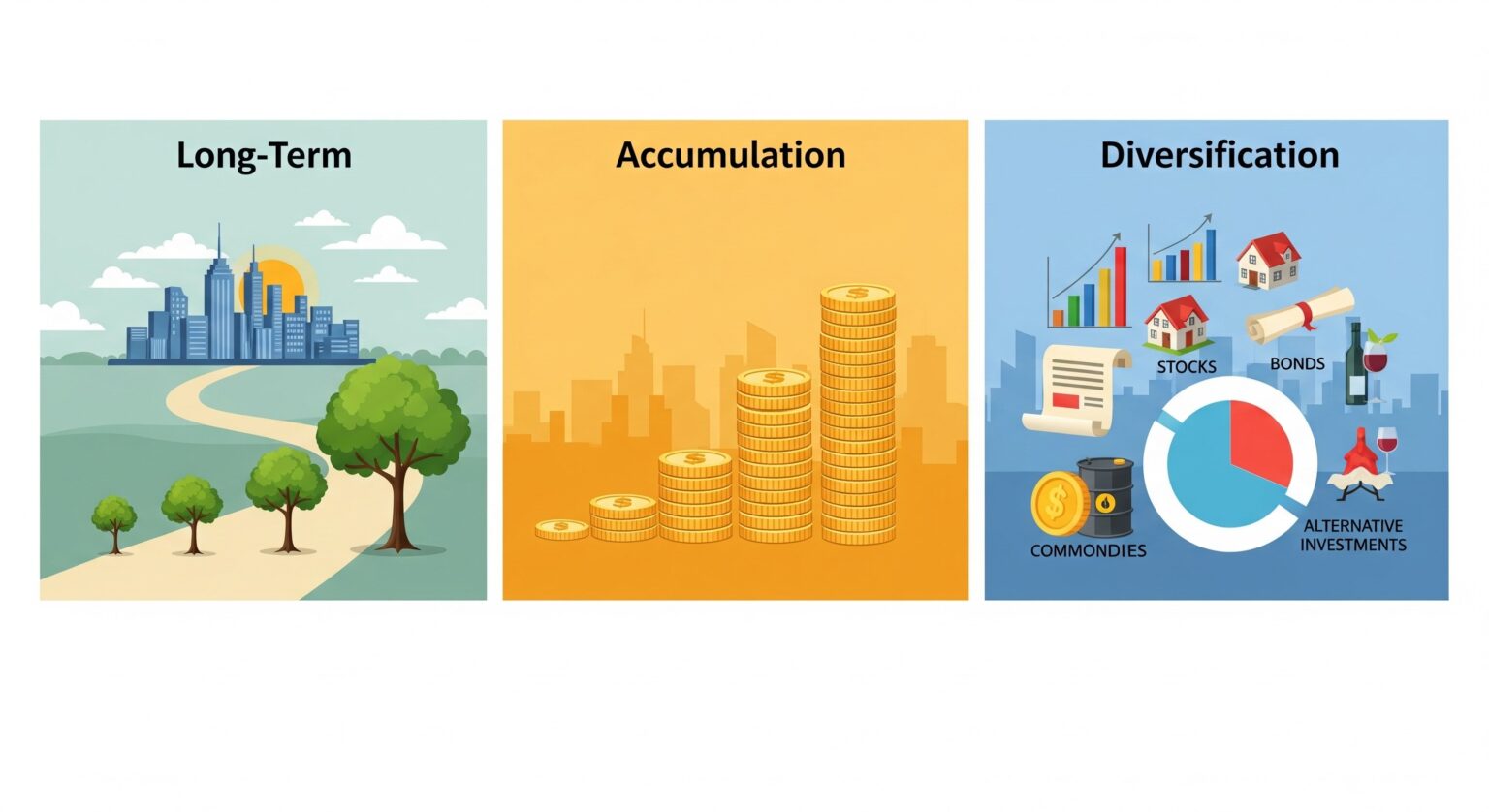

資産形成の3つ目の鉄則は、「分散投資」です。

これは、投資の世界でよく言われる「卵は一つのカゴに盛るな」という格言を具現化したもので、特定の資産や市場に集中して投資するのではなく、複数の異なる資産に資金を分けて投資する戦略です。

これにより、特定の資産が下落しても、他の資産で損失を補うことで、ポートフォリオ全体のリスクを低減することができます。

分散投資で相関関係を活かすポートフォリオ理論

分散投資の理論的な根拠となるのが、現代ポートフォリオ理論です。これは、値動きの相関関係が低い複数の資産を組み合わせることで、リスクを抑えながらリターンを安定させることを目的としています。

-

正の相関 片方の価格が上がると、もう一方も上がる

-

負の相関 片方の価格が上がると、もう一方も下がる

-

無相関 両者の価格変動に関連性がない

例えば、景気が良い時に強い株式と、景気が悪い時に安全資産として買われる傾向のある債券を組み合わせることで、経済状況の変動による影響をポートフォリオ全体で緩和することができます。

資産クラスと地域による分散の重要性

分散投資は、資産クラスと地域の2つの側面から考えることが大切です。

-

資産クラス分散 株式、債券、不動産(REIT)、金(コモディティ)など、異なる性質を持つ資産に分散することで、特定の資産が大きく下落しても、他の資産で損失を補う可能性が高まります。

-

地域分散 日本国内だけでなく、米国、ヨーロッパといった先進国、そして中国やインドなどの新興国にも投資を分散します。これにより、特定の国の経済低迷リスクを避け、世界全体の成長を取り込むことが可能になります。

賢く活用したい税制優遇制度と具体的な金融商品

長期・積立・分散の原則を理解したら、次に具体的な金融商品や制度を活用しましょう。特に、税制優遇制度は資産形成を強力に後押ししてくれます。

NISAとiDeCo、二つの制度を比較

日本の代表的な税制優遇制度であるNISAとiDeCoは、どちらも資産形成に非常に有効ですが、それぞれ目的や特徴が異なります。

|

項目 |

NISA(新NISA) |

iDeCo(個人型確定拠出年金) |

|---|---|---|

|

主な目的 |

幅広い投資目的(老後、住宅、教育費など) |

原則、老後資金の形成 |

|

税制優遇 |

投資で得た利益が非課税 |

掛金が所得控除+運用益が非課税 |

|

資金の引き出し |

いつでも自由に引き出し可能 |

原則60歳まで引き出し不可 |

|

年間投資上限 |

360万円(つみたて枠120万+成長枠240万) |

職業や加入状況により異なる |

|

生涯非課税限度額 |

1800万円 |

なし |

まず節税効果を重視して老後資金を準備したい場合は、iDeCoの上限まで活用することを検討するのがおすすめです。

そして、iDeCoの枠を使い切った後や、老後資金以外にも使いたいお金を準備する場合には、非課税限度額が大きい新NISAを活用すると良いでしょう。

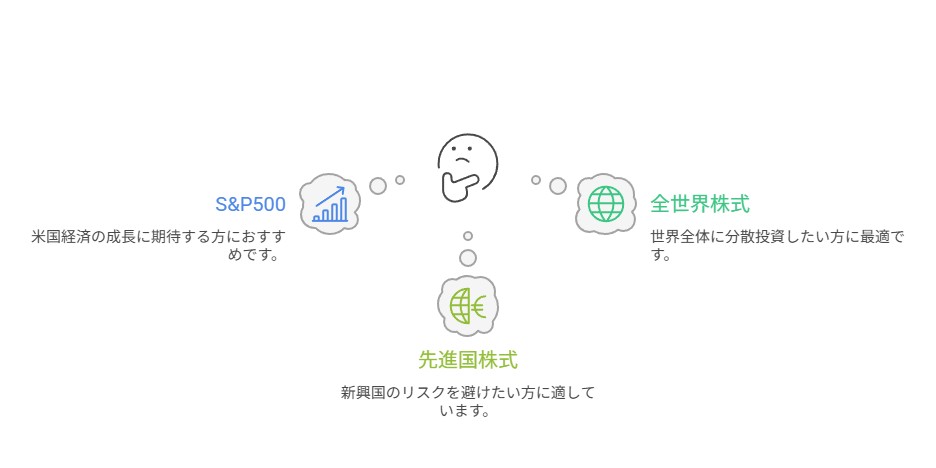

初心者におすすめのインデックスファンド

分散投資を効率的に行うためには、低コストで広範な分散投資が可能な「インデックスファンド」がおすすめです。

|

指数名 |

主な投資対象地域 |

分散度合い |

特徴 |

|---|---|---|---|

|

S&P500 |

米国主要500社 |

中 |

米国経済の成長に期待する方におすすめです |

|

全世界株式 |

世界の先進国・新興国 |

高 |

これ一つで世界全体に分散投資ができます |

|

先進国株式 |

日本を除く主要先進国 |

高 |

新興国のリスクを避けたい方向けです |

これらのファンドは、手数料が低く、市場全体の成長を享受できるため、長期・積立・分散投資との相性が非常に良いです。

リスク管理と出口戦略 資産を守り抜くための準備

資産形成は、ただ積み立てるだけで終わりではありません。市場の変動に対応し、最終的に資産をどのように活用するかの計画を立てることも重要です。

市場下落時に取るべき行動

市場が大きく下落すると不安になり、ついつい売ってしまいそうになりますが、これは最も避けるべき行動です。長期投資では、下落局面は「安く買えるチャンス」と捉え、冷静に積立を継続することが大切です。

また、定期的にポートフォリオのバランスを調整する「リバランス」も有効です。

これは、当初設定した資産配分からずれてしまった時に、価格が上がった資産を売却し、下がった資産を買い足すことで、リスクを一定に保ちながら逆張り効果を狙う手法です。

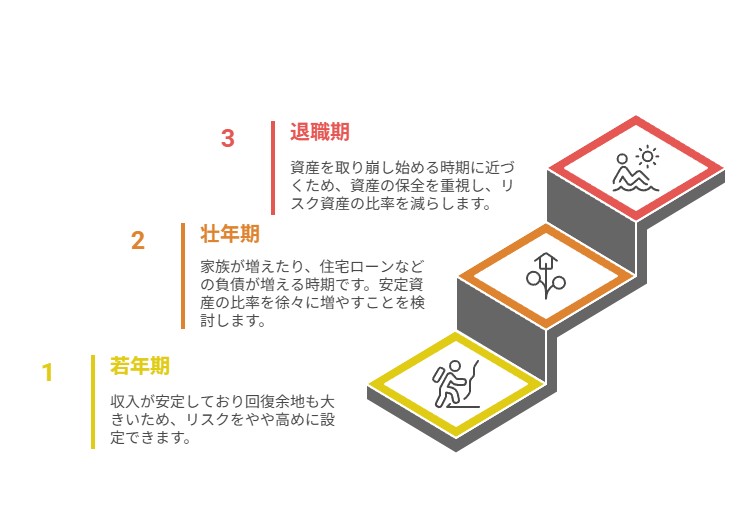

ライフステージに応じたポートフォリオの見直し

ポートフォリオは一度設定したら終わりではなく、年齢やライフステージの変化に合わせて定期的に見直す必要があります。

-

若年期

-

収入が安定しており回復余地も大きいため、リスクをやや高めに設定できます。

-

-

壮年期

-

家族が増えたり、住宅ローンなどの負債が増える時期です。安定資産の比率を徐々に増やすことを検討します。

-

-

退職期

-

資産を取り崩し始める時期に近づくため、資産の保全を重視し、リスク資産の比率を減らします。

-

ご自身のライフプランに沿って、定期的に投資計画を見直すことが、成功に繋がる大切なポイントです。

まとめ

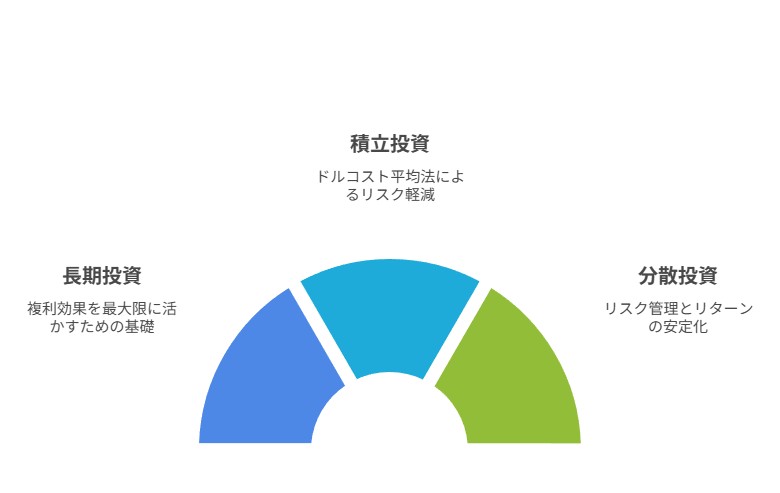

この記事では、「資産形成 長期 積立 分散」という3つの原則について詳しく解説しました。

-

長期投資

-

複利効果を最大限に活かすために最も重要な土台となります。

-

-

積立投資

-

ドルコスト平均法によってリスクを抑え、計画的な資産形成を可能にします。

-

-

分散投資

-

複数の資産に投資を分散することで、リスクを管理し、リターンを安定させます。

-

これらの原則を理解し、NISAやiDeCoといった税制優遇制度、そしてインデックスファンドといった具体的な商品を組み合わせることで、初心者の方でも着実な資産形成を始めることができます。

今日からこれらの原則を意識して、ご自身の将来に向けた資産形成をスタートさせてみましょう。焦らず、感情に流されず、長期的な視点を持って取り組むことが成功の鍵です。

コメント