近年「FIRE」という言葉をよく耳にするようになりました。

FIREとは「Financial Independence, Retire Early」の頭文字をとった言葉で、経済的自立と早期リタイアを意味します。

これは単に若くして仕事を辞めることではありません。労働収入に依存することなく生活できるだけの資産を築き、その資産からの収入だけで生きていく自由なライフスタイルを目指す哲学なのです。

会社や時間に縛られることなく、本当にやりたいことに時間を使いたい。そんな思いを持つミレニアル世代を中心に、FIREという生き方が注目を集めています。

多くの人が、定年まで働き続けるという従来の生き方に疑問を抱き、より自分らしい人生を追求する手段としてFIREにたどり着いているのです。

この記事では、FIREの基本的な考え方から、具体的な資産形成戦略、そして達成後の人生まで、徹底的に掘り下げて解説していきます。

FIREの定義と種類を深く理解しましょう

FIREを達成するためには、まずその基本を正しく理解することが大切です。

FIREは単なる早期リタイアではなく、自身の時間と選択肢を最大化するための手段です。 その達成度やライフスタイルによって、いくつかのタイプに分類されます。

|

FIREの種類 |

特徴 |

目標資産額の目安 |

|---|---|---|

|

ファット |

リタイア後も豊かな生活水準を維持 |

年間支出の30倍以上が目安となります。高額なレジャーや趣味、旅行なども楽しむ経済的余裕を持ちます。 |

|

リーン |

最低限の生活費で質素に暮らす |

年間支出の25倍が目安ですが、ミニマリズムの思想と親和性が高く、支出を極限まで抑えることが特徴です。 |

|

サイド |

リタイア後もストレスの少ない仕事で働く |

労働収入で生活費の一部を賄うため、資産額を抑えられます。精神的な充足感や社会とのつながりを維持しやすいです。 |

|

バリスタ |

サイドFIREの一種で、福利厚生を得るために働く |

特に米国で生まれた概念ですが、日本では「生活費の一部と社会とのつながりのために軽微な労働を続ける」という点でサイドFIREに近い考え方です。 |

このように、FIREと一口に言っても、目指す生活によって選択肢はさまざまです。 まずは自分がどのような生活を望んでいるのかを明確にすることが、FIRE達成への第一歩となります。

FIREの達成には、次の二つの重要な指標が深く関わってきます。

-

貯蓄率

毎月の収入から貯蓄や投資に回すお金の割合です。この数字が高いほど、FIRE達成までの期間は短くなります。

例えば、貯蓄率が50%なら約17年、75%なら約7年でFIRE達成が可能になると言われています。 これは投資利回りなどの前提条件によりますが、貯蓄率がFIREのスピードを決定する最も重要な要素の一つであることは間違いありません。 -

安全な引き出し率(4%ルール)

築いた資産を毎年どれくらいの割合で取り崩すかを示すルールです。米国のトリニティ大学の研究に基づくとされる経験則で、株式と債券に分散投資した場合、年間資産の4%以内であれば、インフレ調整後も資産が枯渇する確率が低いとされています。

例えば、年間支出が300万円の場合、300万円 ÷ 0.04 = 7500万円が目標資産額となります。

ただし、このルールはあくまで過去のデータに基づくものであり、将来の市場環境によってはその安全性が低下する可能性も指摘されています。 そのため、より保守的に3.5%や3%といった引き出し率を設定する人も増えています。

資産形成を加速させる具体的な戦略

FIREを達成するためには、高い貯蓄率と効果的な投資戦略の両方が不可欠です。 ここでは、具体的な資産形成の方法について、より詳しくご紹介します。

節約と収入アップで貯蓄率を最大限に高めましょう

貯蓄率を上げるためには、収入を増やす努力と同時に、支出を徹底的に見直すことが重要です。

特に効果が大きいのは、一度見直せば継続的な節約効果が続く「固定費」の削減です。家計の負担を根本から減らすことが、FIREへの道を大きく開きます。

-

固定費の見直し

住居費、通信費、保険料、自動車関連費などは、一度見直すと継続的な節約効果が期待できます。

例えば、家賃の安い物件への引っ越し、格安SIMへの切り替え、不要な保険の解約、車の利用頻度が少ない場合はカーシェアリングへの移行などを検討してみましょう。

これらの大きな支出を見直すことは、FIRE達成への道を大きく前進させます。 -

変動費の削減

食費や娯楽費、被服費などの変動費についても、家計簿をつけて支出を可視化することで、無駄な出費をなくすことができます。

衝動買いを抑制し、本当に価値のあるものだけにお金を使う「意識的な消費」を心がけることが大切です。 家計簿アプリやスプレッドシートを活用して、お金の流れを常に把握する習慣をつけましょう。

投資でお金に働いてもらう仕組みを作りましょう

FIRE達成には、ただ貯金するだけでは不十分です。 お金に働いてもらう仕組み、つまり投資をすることが大切です。 長期・分散・積立を基本とした堅実な投資戦略を立てましょう。

-

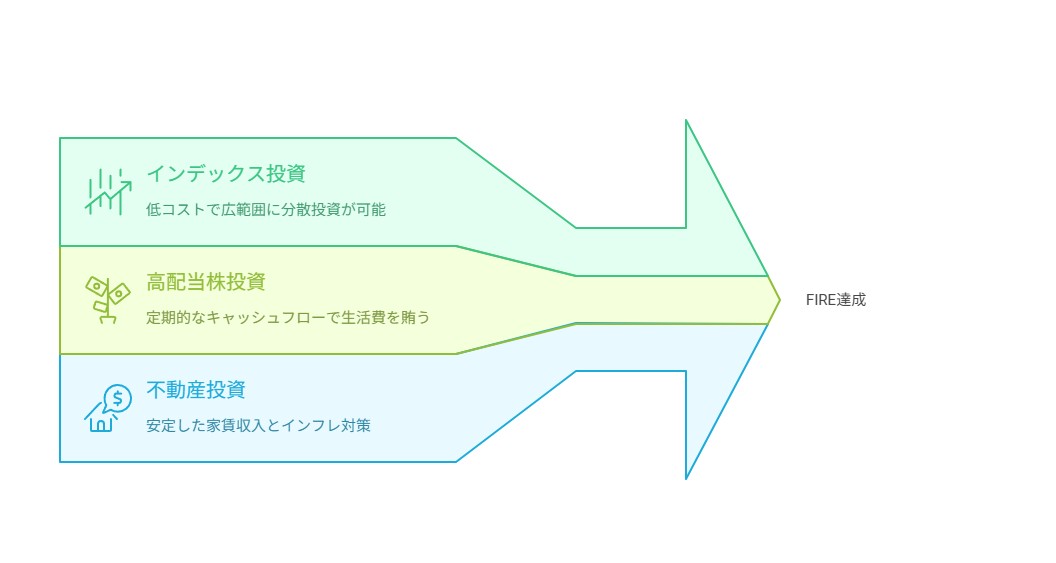

インデックス投資: 特定の市場指数に連動する投資信託やETFに投資する方法です。 個別の企業の選定が不要で、低コストで多くの銘柄に分散投資できるため、投資初心者の方にも非常におすすめです。 S&P500や全世界株式指数(MSCI ACWI)など、広範囲に分散されたインデックスファンドに投資することで、市場全体の成長の恩恵を享受できます。 長期的な視点で見れば、経済成長とともに緩やかに資産が増えることが期待できます。

-

高配当株投資: 配当金が高い企業の株式に投資する方法です。 定期的なキャッシュフロー(配当金)が期待できるため、FIRE後の生活費を配当金で賄う「配当FIRE」を目指す方に適しています。 ただし、個別企業の業績悪化による減配や株価下落のリスクがあるため、複数の企業に分散投資することが重要です。

-

不動産投資: 不動産を購入し、家賃収入を得る投資です。 定期的な家賃収入はFIRE後の安定したキャッシュフロー源となります。 また、不動産はインフレに強い資産としても知られています。 しかし、空室リスクや修繕費、金利変動リスク、そして物件管理の手間など、特有のリスクも存在しますので、十分な知識と計画が必要です。

これらの投資方法を組み合わせることで、ご自身の目標やリスク許容度に合わせて最適なポートフォリオを構築し、資産形成を加速させることができます。

副業やスキルアップで収入の柱を増やしましょう

FIRE達成は、支出を抑えることだけでなく、収入を増やすことでも加速させることができます。

副業やギグワーク、スキルアップへの投資は、その強力な手段となります。 本業の収入に加えて副業で収入を増やすことで、貯蓄率を大幅に向上させ、FIRE達成までの期間を短縮できます。

また、ブログやYouTubeなどのコンテンツ作成による収益化や、Web制作、プログラミング、コンサルティングなど、自身のスキルを活かした副業は、将来のサイドビジネスの予行演習にもなります。

収入の柱を複数持つことは、FIRE達成後も経済的な安定をもたらす有効なリスク対策となるのです。

FIRE達成後の生活と注意すべき課題

FIRE達成は新たな人生のスタートです。

しかし、自由を手にした後の生活に漠然とした不安を感じていませんか?

ここでは、充実したFIRE生活を送るために、事前に知っておくべき経済面、精神面、社会面での課題と、その対策について解説します。

FIRE生活を続けるための資産管理術

FIRE達成後の生活を安定させるため、主な収入源となる構築した資産からのインカムゲイン(配当金、分配金、家賃収入など)と、キャピタルゲイン(資産の売却益)を適切に管理し、資産寿命を延ばすことが大切です。 特に重要なのが、市場が暴落した時期に資産を取り崩すことによって、資産寿命が短くなる「連続引出リスク」への対策です。 市場が下落している時期は引き出し額を減らす、あるいは副業収入で生活費を補填するといった柔軟な計画を持つことが有効です。

精神的な課題への向き合い方と対策

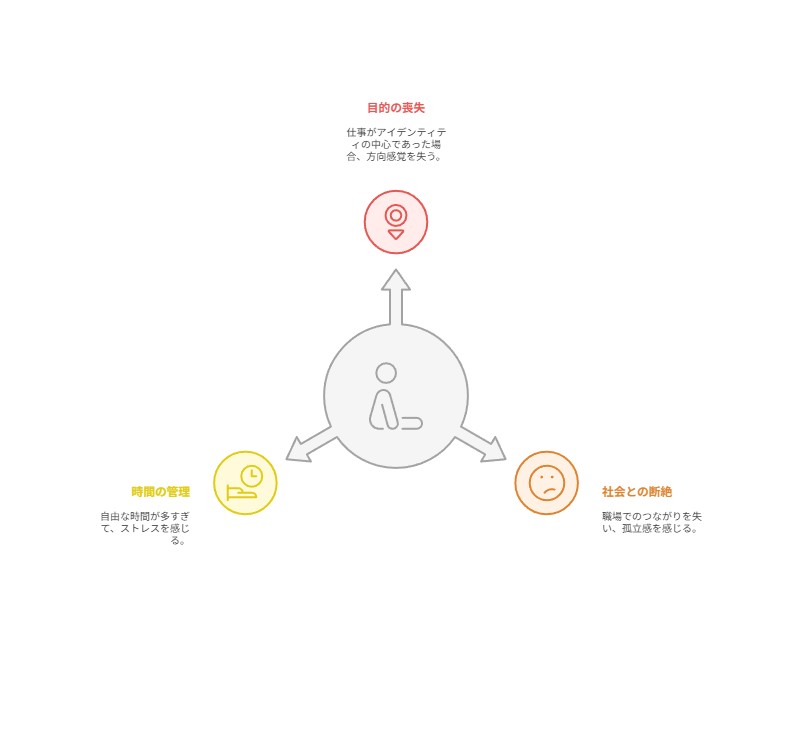

仕事を辞めることで、目的意識や社会とのつながりを失い、孤独感を感じることがあります。 FIRE達成後に直面しうる心理的な課題には、以下のようなものがあります。

-

目的の喪失

仕事が生活の中心であり、自己肯定感の源であった場合、仕事を失うことで「何のために生きているのか」という目的を見失うことがあります。 -

社会との断絶

職場という社会との接点がなくなり、孤立感を感じることがあります。 また、人間関係が変化し、友人と話が合わなくなる可能性もあります。 -

時間の使い方への戸惑い

自由な時間が膨大になることで、何をすれば良いかわからず、かえってストレスを感じることがあります。

これらの課題を乗り越えるためには、FIRE達成後を見据えた「人生の目的探し」を事前にしておくことが大切です。

新たな趣味やボランティア活動、地域のコミュニティに参加するなどして、仕事以外の「生きがい」や「つながり」を見つけることが重要です。

そして、適度な運動やバランスの取れた食事など、健康的な生活を心がけることも、精神的な安定につながります。

健康保険、税金、年金などの公的制度への対応

会社員であった場合と異なり、FIRE後は公的制度への対応を自分で管理する必要があります。

-

健康保険

退職後は国民健康保険に加入するのが一般的です。 保険料は前年の所得によって決まるため、FIRE直後は高額になる可能性があります。

場合によっては会社の健康保険を任意継続する方が安くなることもあるので、事前に比較検討することをおすすめします。 -

税金

FIRE後の主な所得は投資の利益となります。株式の売却益や配当金には通常20.315%の税金がかかります。

これらは確定申告が必要になりますので、非課税制度であるNISAやiDeCoを最大限活用することが大切です。 -

年金

国民年金保険料は、日本に住む20歳以上60歳未満の全ての人が納付する義務があります。

早期リタイアすると、会社員時代に加入していた厚生年金の加入期間が短くなるため、将来受け取れる年金額が減少する可能性がある点も考慮しておきましょう。

FIREを後押しする現代の社会動向

現代の社会はFIREを達成しやすい環境になりつつあります。 政府の政策や多様な働き方の登場が、FIREへの道を広げているのです。

新NISAをはじめとする政府の投資優遇制度がFIREを加速

日本の政府が推進する投資優遇制度は、FIRE戦略において非常に重要な役割を果たします。

特に2024年から始まった新NISAは、FIRE達成を強力に後押しする画期的な制度です。 新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの枠があり、合計で年間360万円まで、生涯で1800万円までの投資による利益が非課税となります。

非課税保有期間も無期限化されたため、長期的な視点に立った資産形成を力強く後押ししてくれる制度となっています。

※NISAの仕組みと活用法について

また、iDeCo(個人型確定拠出年金)もFIRE達成のための強力なツールです。

掛金が全額所得控除の対象となり、運用益も非課税で再投資されます。

ただし、原則60歳まで引き出せないため、60歳までの生活費はiDeCo以外の資産で賄う計画が必要です。

※iDeCoの仕組みと活用法について

柔軟な働き方がFIREと結びつく

副業やギグワーク、デジタルノマドといった多様な働き方は、FIRE達成を加速させるだけでなく、達成後の生活にも柔軟性をもたらします。

副業で収入を増やすことで貯蓄率を高め、FIRE達成までの期間を短縮できます。

また、サイドFIREやバリスタFIREのように、完全に仕事を辞めずに、好きな仕事で少額の収入を得ることで、経済的・精神的な安定を得ることもできます。

デジタルノマドのように、場所にとらわれない働き方をすることで、世界中を旅しながら生活費を稼ぐという、自由度の高いライフスタイルも実現可能です。

FIREに対する批判と柔軟な考え方

FIREムーブメントは多くの支持者を持つ一方で、いくつかの批判も存在します。 それらを知ることは、より現実的なFIRE計画を立てる上で役立ちます。

-

「非現実的・エリート主義」という批判

高い貯蓄率は、高収入層や特定のライフスタイルの人にしか不可能だという声があります。確かに、生活コストを極端に抑えることが難しい人にとっては、厳格なFIREは非現実的に映るかもしれません。

しかし、FIREは「節約と投資」という普遍的な原則に基づいています。たとえ早期リタイアができなくても、このプロセス自体が自身の資産を増やし、将来の選択肢を広げ、生活を豊かにしてくれます。

大切なのは、それぞれの経済状況に合わせて、この原則を実践していくことです。 -

「社会貢献の欠如」という批判

早期に労働市場から離れることは、社会全体への貢献機会を失うという指摘があります。

しかし、FIRE達成後も、ボランティア活動やNPO活動など、金銭的な報酬を求めない形で社会に貢献している人は多くいます。

ストレスから解放され、本当に意義のある活動に時間やスキルを注ぐことができるようになるという見方もあるのです。 -

「金融危機への脆弱性」という批判

4%ルールは過去のデータに基づくものであり、将来の金融危機や長期的な低成長・高インフレの時代には対応できない可能性があるという声です。

これに対しては、資産の分散投資を徹底することや、市場の状況に応じて引き出し額を調整するといった対策が提案されています。

このような批判があるからこそ、私たちはFIREを画一的に捉えるのではなく、自分自身の価値観やライフステージに合わせた柔軟な生き方を追求することができます。

厳格な定義にこだわらず、FIREの概念を応用した「セミリタイア」という選択肢もその一つです。 セミリタイアは、完全に仕事を辞めるのではなく、仕事の量や時間を減らし、収入と自由な時間のバランスをとる生き方です。

これにより、必要な資産額を低く抑えつつ、社会とのつながりや精神的な安定を維持することができます。 セミリタイアは、FIRE達成への道のりをより現実的で、達成しやすいものにしてくれる柔軟な考え方と言えるでしょう。

まとめ

この記事では、FIREの基本から具体的な実践方法、そして達成後の生活までを解説してきました。 FIREは、ただ早期に仕事を辞めることではなく、経済的な自立を通じて、自分らしい人生を自由に選択するための手段です。

高い貯蓄率の維持、長期的な視点に立った投資戦略、そして新NISAやiDeCoといった税制優遇制度の活用が、その実現には不可欠です。

しかし、FIRE達成はゴールではありません。

仕事から離れることで生じる精神的な課題や、公的制度への対応など、乗り越えるべきハードルもあります。

これらの課題を乗り越えるためには、仕事以外の生きがいや社会とのつながりを見つけることが大切です。

FIREは、高収入の人だけの特別な生き方ではありません。

誰もが自分自身の価値観に合わせて、その概念を応用し、より自由で豊かな人生を追求することができます。

この記事が、あなた自身の「経済的自立」への第一歩を踏み出すきっかけとなれば幸いです。

コメント