なぜ今、投資信託なのか

皆さんは将来のために、どんな資産形成を考えていますか?

今日の経済環境では、低金利が続き、預貯金だけではなかなか資産を増やすことが難しくなってきており、将来の住宅購入費用、教育資金、そして何よりも老後の生活資金を準備するために、多くの人々が投資という手段を模索しています。

その投資の中でも、特に多くの人から選ばれているのが「投資信託」です。

投資信託は、少額から始められること、プロに運用を任せられること、そして一つの商品で多くの銘柄に分散投資ができるという大きなメリットがあります。

この記事では、投資信託の中でも代表的な「インデックスファンド」と「アクティブファンド」に焦点を当て、その違いを徹底的に解説します。

この記事を最後までお読みいただくことで、ご自身の資産形成に最適な投資信託を選び、一歩踏み出すきっかけにしていただければ幸いです。

投資信託の基本的な仕組みと種類

投資信託は、多くの投資家から集めた資金をひとまとめにし、運用のプロが株式や債券などに投資する金融商品です。

運用で得られた利益は、投資額に応じて投資家に還元される仕組みです。

投資信託は、設定・運用を行う「運用会社」、投資家に販売する「販売会社」、そして投資家の資産を保管・管理する「受託会社(信託銀行)」という3つの役割を持つ会社によって成り立っています。

これにより、資金の安全性が確保され、投資家は安心して資産を預けることができます。

投資信託には、その運用方法によって大きく分けて二つの種類があります。

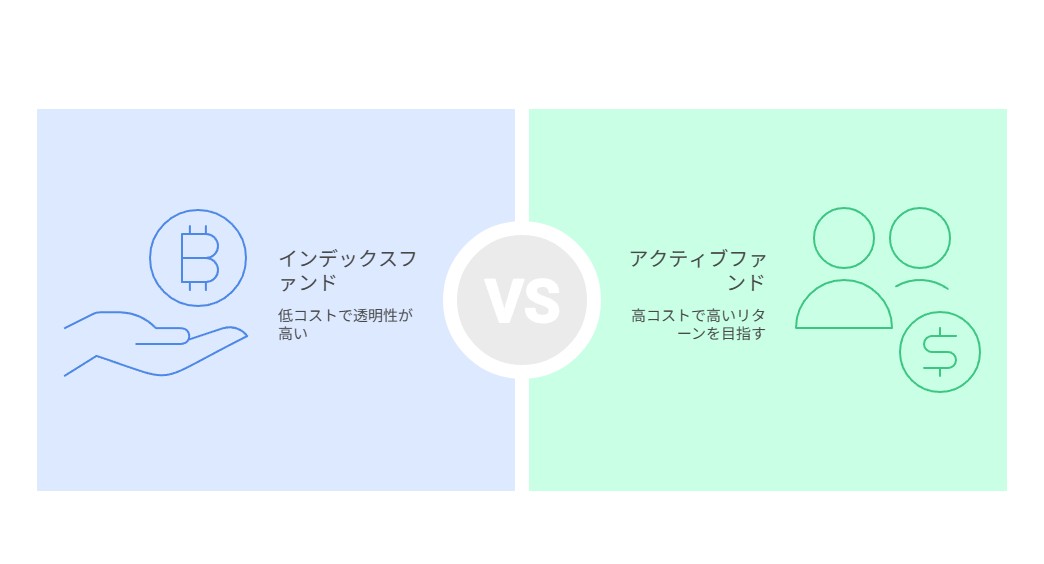

インデックスファンド

インデックスファンドは、特定の株価指数(インデックス)と同じような値動きを目指すファンドです。例えば、日本の「TOPIX」や米国の「S&P 500」といった指数に連動するように運用されます。

インデックスファンドは以下のような特徴があります。

- パッシブ運用

-

市場全体に連動することを目指すため、運用方針がシンプルです。

-

頻繁な銘柄の売買は行いません。

-

-

低コスト

-

運用の手間が少ないため、信託報酬(運用管理費用)が非常に低い傾向にあります。

-

「ノーロード」(購入手数料無料)のファンドがほとんどです。

-

-

透明性が高い

-

組み入れ銘柄が指数に準拠しているため、何に投資しているかが明確です。

-

アクティブファンド

アクティブファンドは、特定の指数を上回るリターン(超過リターン)を目指して、積極的に運用されるファンドです。

ファンドマネージャーが、独自の分析や調査に基づき、将来性のある銘柄を選び、市場を出し抜くことを目標とします。

アクティブファンドは以下のような特徴があります。

-

アクティブ運用

-

ファンドマネージャーが能動的に銘柄選定や売買を行います。

-

-

高コスト

-

専門家による調査や頻繁な売買が必要なため、信託報酬や手数料が高めです。

-

-

高いリターンを目指す

-

運用者の手腕次第で、市場平均を大きく上回るリターンが期待できます。

-

一方で、市場平均を下回るリスクもあります。

-

|

項目 |

インデックスファンド |

アクティブファンド |

|---|---|---|

|

目標 |

特定の指数への連動(市場平均のリターン) |

特定の指数を上回るリターン |

|

運用手法 |

パッシブ運用(受動的) |

アクティブ運用(能動的) |

|

コスト(信託報酬) |

低い(年間0.1%以下〜) |

高い(年間0.5%以上〜) |

|

透明性 |

高い |

やや低い場合がある |

|

リターン |

市場平均に連動。超過リターンは狙わない |

市場平均を超える可能性もあるが、下回る可能性もある |

パフォーマンスとコスト 長期投資で無視できない現実

投資信託を選ぶ上で、最も気になるのが「どれくらい儲かるか」という点でしょう。

事実として、過去のデータはアクティブファンドがインデックスファンドを継続的に上回り続けるファンドはごくわずかであることを示しています。

S&Pダウ・ジョーンズ・インデックス社が発表している「SPIVA®レポート」によると、長期的に見て多くのアクティブファンドがベンチマーク(インデックス)に勝てていません。

これはなぜでしょうか。最大の理由は「コスト」です。

アクティブファンドは、インデックスファンドに比べて信託報酬や売買手数料が高く設定されていますが、このわずかなコストの差が長期にわたる複利効果によって、最終的なリターンに大きな差を生み出してしまうのです。

例えば、毎月3万円を30年間積み立て、税引き前の年利回りが5%だったと仮定します。

|

年間信託報酬 |

30年後の資産額(約) |

コストの総額(約) |

|---|---|---|

|

0.1% |

2,478万円 |

16万円 |

|

1.0% |

2,233万円 |

261万円 |

このように、わずか0.9%のコスト差が、30年後には約245万円もの差となって現れます。これは、コストが確実にリターンを削り取るためです。

どれほど運用成績が良くても、コストが高ければ手元に残る利益は少なくなります。長期投資においては、この「コスト」を極力抑えることが、成功の重要な鍵となるのです。

さらに、コスト以外の要因もリターンに影響を与えます。

アクティブ運用は頻繁に銘柄の売買を行うことがありますが、売買回数が増えるほど手数料(売買委託手数料)もかさみ、これが隠れたコストとしてリターンを圧迫します。

また、短期的な市場の変動を予測して売買することが必ずしも良い結果に繋がるとは限りません。

むしろ、市場全体が効率的であるという「効率的市場仮説」の考え方に基づけば、情報をいち早く察知して優位に立つことは極めて困難であると言えます。

リスク許容度に応じたファンド選びの考え方

投資には必ずリスクが伴いますが、インデックスファンドとアクティブファンドでは、そのリスクの種類と度合いが異なります。

この違いを理解し、ご自身の「リスク許容度」に合わせてファンドを選ぶことが非常に大切です。

インデックスファンドのリスク

-

市場リスク

経済全体の動向や市場全体の変動により、指数全体が下落すれば、ファンドの基準価額もそれに連動して下落します。

これは分散投資では避けられないリスクです。 -

流動性リスク

指数に連動するため、特定の市場やセクターへの投資が集中する場合があります。

例えば、特定の国の株価指数に投資する場合、その国の政治経済情勢によって大きな影響を受ける可能性があります。

アクティブファンドのリスク

-

市場リスク

インデックスファンドと同様に、市場全体の変動によるリスクは避けられません。 -

運用者リスク

ファンドマネージャーの投資判断や銘柄選定が期待通りに行われなかった場合、市場平均を大きく下回る可能性があります。

これがアクティブファンドの最大のリスクと言えるでしょう。 -

個別銘柄リスク

集中投資や特定のセクターへの偏重がある場合、組み入れた個別の企業やセクターの業績が悪化すると、ファンド全体のパフォーマンスに大きな影響を与える可能性があります。

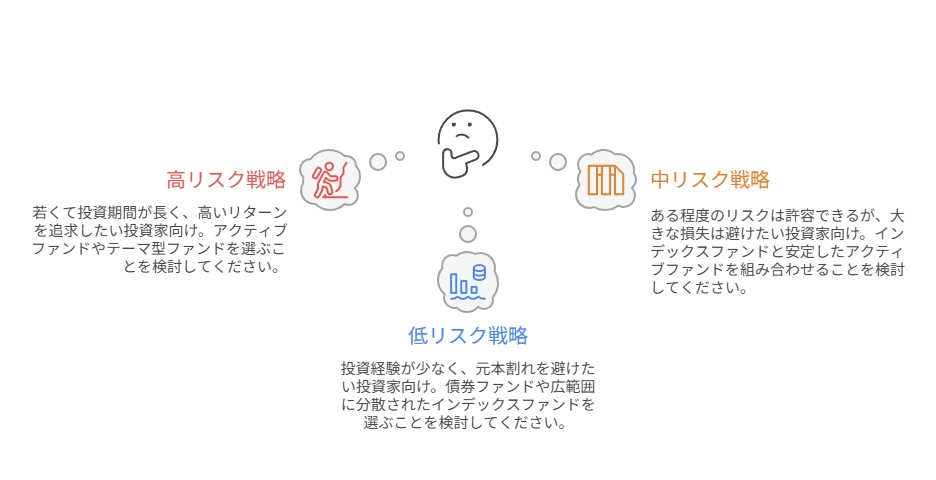

ご自身の年齢、家族構成、収入、投資経験、そして何よりも投資に対する考え方によって、適切なリスクの取り方は変わってきます。

-

リスク許容度が高い方

若くて投資期間が十分に取れる、あるいは損失が出ても生活に影響がない方です。

高いリターンを積極的に追求したい場合は、アクティブファンドや、特定のテーマ型ファンドを選ぶという選択肢もあります。

ただし、インデックスファンドをコアに据えつつ、サテライトとしてアクティブファンドを活用する戦略も有効です。 -

リスク許容度が中程度の方

ある程度のリスクは許容できるが、大きな損失は避けたい方です。

国内外の幅広いインデックスファンドを主軸にし、一部に安定したアクティブファンドやバランス型ファンドを組み入れると良いでしょう。 -

リスク許容度が低い方

投資経験が少ない、あるいは退職が近く、元本割れを極力避けたい方です。

債券中心のファンドや、広範囲に分散されたインデックスファンドを選ぶことが推奨されます。

自身のライフプランをよく考え、無理のない範囲でリスクを許容できるファンドを選ぶことが大切です。

資産形成の王道 コア・サテライト戦略

インデックスファンドとアクティブファンドは、どちらか一方を選ぶだけでなく、組み合わせて運用することもできます。その代表的な方法が「コア・サテライト戦略」です。

これは、ポートフォリオを二つの部分に分けて運用する考え方です。

-

コア(中核)

ポートフォリオの大部分(例えば70%〜90%)を占める、安定的な運用を目指す部分です。低コストで広範な分散投資が可能なインデックスファンドが適しています。

長期的な市場の成長を確実に享受することを目的としており、例としてeMAXIS Slim 全世界株式(オール・カントリー)、楽天・全米株式インデックス・ファンドなどがあります。 -

サテライト(衛星)

ポートフォリオの残りの部分(例えば10%〜30%)で、市場平均を上回るリターンを積極的に狙う部分です。アクティブファンドやテーマ型ファンド、個別株式などがこれに該当します。

特定の分野や企業の成長に賭けたい場合に活用します。

この戦略は、インデックスファンドの安定性と低コストのメリットを享受しつつ、アクティブファンドの高いリターンを狙うという、バランスの取れたアプローチと言えるでしょう。

投資戦略と税制 優遇制度の賢い活用術

投資信託を活用する上で、もう一つ重要なのが「税制優遇制度」です。これらを賢く活用することで、効率的に資産を増やすことができます。

-

つみたてNISA

年間40万円までの積立投資から得られる運用益が、最長20年間非課税になる制度です。

金融庁が定める低コストのインデックスファンドなどが対象で、長期・積立・分散投資に最適です。 -

iDeCo(個人型確定拠出年金)

掛金が全額所得控除の対象となり、運用益も非課税となる、老後資金形成のための強力な制度です。

ただし、原則60歳まで引き出せないという制約があります。 -

新NISA制度(2024年〜)

これまでのNISA制度が大幅に拡充され、非課税保有限度額が無期限化されます。

生涯で1,800万円まで非課税で投資できるようになり、より長期で大規模な資産形成が可能となります。

これらの制度は、インデックスファンドのような低コストで長期保有に適した商品と非常に相性が良いです。

資産の取り崩し方と出口戦略

長期間にわたる資産形成が成功し、いざ資産を取り崩す時期が来た際、どのように売却を進めるかは非常に重要です。

一度に全額を売却してしまうと、その時点の市場状況によっては思わぬ損失を被る可能性があります。そこで考えたいのが、計画的な「出口戦略」です。

-

定額取り崩し

毎月または毎年、決まった金額を取り崩していく方法です。

計画が立てやすい反面、市場が下落している時にも同じ金額を取り崩すため、資産の減少が早まるリスクがあります。 -

定率取り崩し

ポートフォリオの総額に対して、毎年決まった割合(例 年4%)を取り崩していく方法です。

市場が好調な時は取り崩し額が増え、不調な時は減るため、資産寿命が延びやすいとされています(「4%ルール」が有名です)。

また、老後資金の取り崩し時期になっても、全ての資金を安全資産に移すのではなく、一部は株式などで運用を続け、必要に応じて取り崩していくことも有効な手段です。

まとめ

この記事では、資産形成における投資信託の役割と、インデックスファンド、アクティブファンドの違いについて詳しく解説しました。

-

インデックスファンドは低コストで広範な分散投資が可能であり、長期的な資産形成の「コア」として非常に有効です。

-

アクティブファンドは高いリターンを目指す魅力的な選択肢であり、「サテライト」としてポートフォリオに彩りを与えることができます。

最終的にどのような投資信託を選ぶかは、ご自身の「資産形成目標」「リスク許容度」「投資期間」によって異なります。

まずは、ご自身の状況をよく理解し、コアには低コストのインデックスファンドを据えることから始めるのが良いでしょう。

資産形成はマラソンであり、短期間での大きなリターンを追うのではなく、計画的かつ継続的に取り組むことが成功への鍵となります。

まずは、少額からでもつみたてNISAでインデックスファンドを始めてみませんか?

コメント