「将来のために何か投資を始めたいけど、何から手をつけていいか分からない」「株はリスクが高そうだし怖いな」そんな風に感じていませんか?

実は、安定的な資産運用の土台を築く上で、株式とは異なる特性を持つ「債券」が非常に重要な役割を果たすのです。

この記事では、投資初心者の方でも安心して始められるよう、債券投資の基本から活用法までを分かりやすくお伝えします。

資産形成は、ただお金を貯めることではありません。インフレによってお金の価値が目減りする現代において、計画的に資産を増やしていくための活動そのものを指します。

その中でも、投資は資産を効率的に増やすための有力な手段です。そして、多くの投資家が最初に学ぶべき資産の一つが債券なのです。

債券の基礎知識と資産形成における役割

債券とは、国や地方公共団体、企業などが、事業に必要な資金を調達するために発行する借用証書のようなものです。

投資家は債券を購入することで、その発行体にお金を貸し付け、満期日になると元本が返済され、定期的に利子(クーポン)を受け取ることができます。

株式が企業の「所有権」であるのに対し、債券は発行体に対する「貸付金」です。

この根本的な違いが、両者のリスクとリターンの特性を決定づけています。

株主は企業が倒産した場合、債務の返済がすべて終わった後に残った財産しか受け取れませんが、債券保有者は倒産した場合でも、他の債権者とともに企業から優先的に弁済を受ける権利があります。

債券の種類と特徴

-

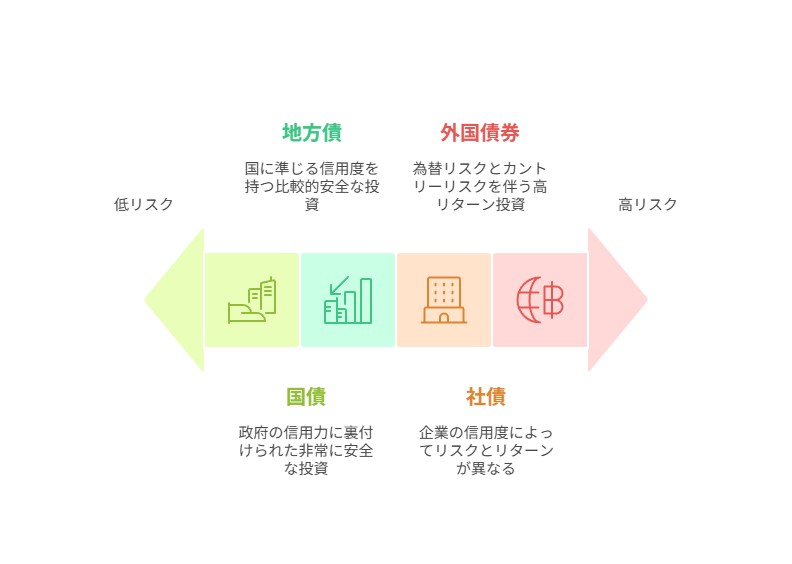

国債

日本国のような国が発行します。

一般的に信用度が高く、リスクが低いとされています。政府の信用力に裏付けられているため、安全性が高いと見なされています。 -

地方債

都道府県や市町村が発行します。地方の公共事業などに使われます。

国の債券よりはリスクが高いですが、国に準じる信用度を持つため、比較的安全な投資先です。 -

社債

株式会社が発行します。企業の信用度によってリスクや利回りが異なります。

大企業が発行する社債は比較的リスクが低いですが、中小企業や新興企業が発行する社債は信用リスクが高くなる傾向にあります。 -

外国債券

日本以外の国が発行する債券です。

為替リスクやカントリーリスク(その国の政治・経済状況が悪化するリスク)が伴いますが、高金利の国の債券は高い利回りが期待できます。

資産形成における債券の役割

株式投資が企業の成長によるリターン(キャピタルゲイン)を狙うのに対し、債券投資は安定した利息収入(インカムゲイン)を目的とします。

債券は満期まで保有すれば元本が戻ってくるという性質上、リスクを抑えた運用が可能です。

また、一般的に株式との価格の相関性が低いとされており、株式が下落する局面で債券価格が安定、または上昇することで、ポートフォリオ全体の値動きを抑える効果があります。

これにより、債券はリスクを管理し、資産全体を安定させるための「守りの資産」として、資産形成において重要な役割を担います。

例えば、景気が悪化して株価が下落すると、安全資産とされる債券に資金が流れ、債券価格が上昇する傾向が見られます。

債券投資のメリットとデメリット

どのような投資商品にも、メリットとデメリットが存在します。債券投資を始める前に、それらをしっかりと理解しておくことが大切です。

債券投資のメリット

-

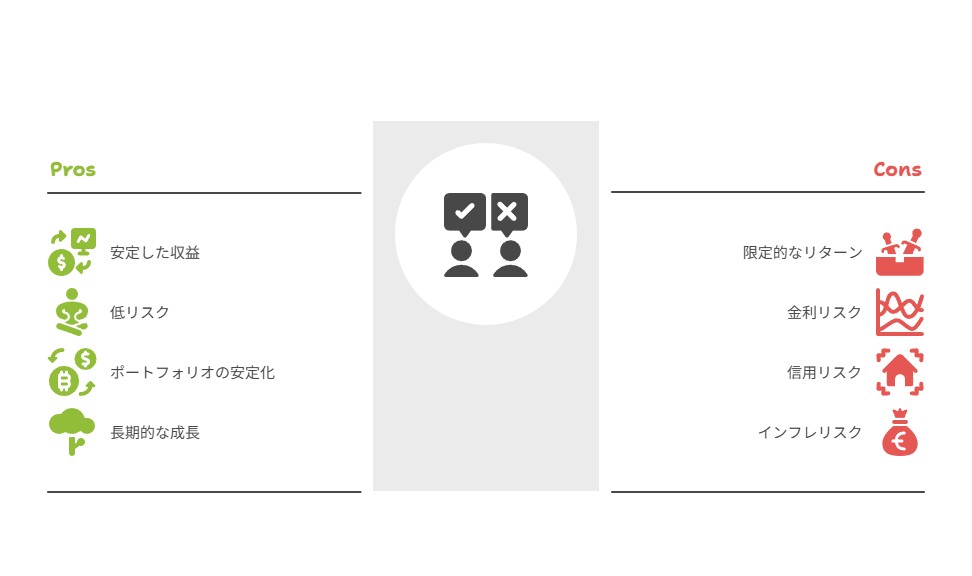

安定した収益が期待できる

定期的な利子収入があり、満期まで保有すれば元本が返済されるため、比較的安定した収益が見込めます。

この安定したキャッシュフローは、特に退職後の生活資金を確保したい場合に大きな魅力となります。 -

価格変動リスクが低い

満期まで保有する限り、償還される元本は変わりません。株式に比べて価格変動が穏やかで、急な下落リスクを抑えられます。

市場のノイズに左右されにくいため、精神的な負担も少ないと言えます。 -

ポートフォリオの安定化

株式との相関が低いため、分散投資の対象としてポートフォリオに組み込むことで、全体のリスクを軽減する効果があります。

例えば、「株式60%:債券40%」といったポートフォリオを組むことで、株式市場の急落時にも資産全体が大きく減るのを防ぐクッションの役割を果たします。 -

長期的な資産形成に向いている

安定的な収益とリスクの低さから、老後資金など長期的な目標に向けた資産形成に適しています。

複利の効果も相まって、時間を味方につけることで着実に資産を増やすことが可能です。

債券投資のデメリット

-

リターンは限定的

安定している反面、株式投資のような大きなリターンは期待できません。一般的に、リスクとリターンは比例するため、大きな利益を狙う場合には不向きです。 -

金利変動リスク

債券は金利と逆の動きをする性質があります。金利が上昇すると、すでに発行されている債券の価格は下落する傾向にあります。

これは、新しく発行される高金利の債券に比べて、既存の低金利債券の魅力が相対的に低下するためです。

満期前に売却する場合は、元本割れのリスクがあります。 -

信用リスク

発行体が財政難や経営破綻に陥った場合、元本や利子の支払いが滞るリスクがあります。これをデフォルト(債務不履行)リスクと呼びます。

国債であればその国の信用力が、社債であればその企業の信用力が重要になります。 -

インフレリスク

物価が上昇し、お金の価値が目減りした場合、受け取る利子や元本の価値も実質的に減少します。

例えば、インフレ率が3%の時に利回りが1%の債券を保有していた場合、実質的なリターンはマイナスとなります。

株式と債券の比較

「結局、株式と債券のどちらに投資すればいいの?」そうお考えの方も多いのではないでしょうか。

資産形成の目的やリスク許容度に合わせて、両者を使い分けることが大切です。まずは、それぞれの特性を比較してみましょう。

※株式投資についてはこちらで説明しています。

リスク・リターン特性の比較

|

特徴 |

株式 |

債券 |

|---|---|---|

|

リターン |

高いリターンを狙える |

比較的安定している |

|

リスク |

価格変動リスク、信用リスクが高い |

比較的低い(ただし、発行体による) |

|

目的 |

企業の成長に伴うキャピタルゲイン狙い |

安定したインカムゲイン狙い、元本確保 |

|

役割 |

ポートフォリオの「攻め」 |

ポートフォリオの「守り」 |

|

性質 |

企業の所有権 |

企業や国への貸付金 |

債券投資を始めるための具体的な方法

「債券投資を始めてみたいけど、どうすればいいの?」という疑問をお持ちの方のために、ここでは個人投資家が実際に債券を購入するための具体的な方法を3つご紹介します。ご自身の状況に合った方法を見つけてみましょう。

個別債券に投資する

国債や社債などを、証券会社を通じて直接購入する方法です。満期まで保有すれば元本が戻るという分かりやすさがあります。これは、投資先を自分で選びたい人、満期まで保有することで確実に元本と利息を得たい人に適した方法です。

-

メリット

満期まで保有すれば元本が保証される(信用リスクがない場合)点が大きな安心感につながります。特定の銘柄を選んで、高い利回りや特定の国の経済成長に賭けることも可能です。 -

デメリット

投資に必要な最低金額が比較的大きい場合があります。また、自分で発行体の信用度や金利動向を分析する必要があり、手間がかかります。

債券投資信託・ETFに投資する

複数の債券をまとめてパッケージ化した投資信託や、上場投資信託(ETF)を購入する方法です。これは、少額から手軽に分散投資を始めたい人や、銘柄選定に自信がない人におすすめです。

-

メリット

少額から投資可能で、自動的に複数の債券に分散投資できるため、リスクを軽減できます。

例えば、世界中の多様な国債や社債に分散して投資するファンドを選ぶことができます。

専門家が運用してくれるため、銘柄選定の手間がかかりません。定期的なリバランスも自動で行われるため、手間をかけずに運用できます。 -

デメリット

信託報酬(運用管理費用)がかかります。これは運用期間中、継続的に発生するコストです。

また、運用次第で元本割れのリスクがあります。特に、個別債券と異なり、満期まで保有する概念がないため、運用状況や市場環境によって価格が変動します。

ロボアドバイザーを活用する

AIが、投資家のリスク許容度や目標に応じて、最適なポートフォリオを提案・運用してくれるオンラインサービスです。

債券や株式など複数の資産を組み合わせてくれるため、投資初心者でも手軽に分散投資を始められます。

-

メリット

資産配分の専門知識がなくても、簡単な質問に答えるだけで最適なポートフォリオを組んでもらえます。

運用やリバランスも自動で行ってくれるため、完全に任せきりにすることができます。 -

デメリット

運用方針はロボアドバイザーに委ねるため、自由度が低い点が挙げられます。

投資家の心理とリスク管理

投資の世界では、知識だけでなく、感情をコントロールすることも重要です。

投資家の多くは、「損失を被る痛み」を「利益を得る喜び」よりも強く感じると言われています。

これを「損失回避性」と呼び、含み損が出た場合に損切り(損失を確定させること)ができない原因の一つとなります。

リスクを管理するための鉄則

-

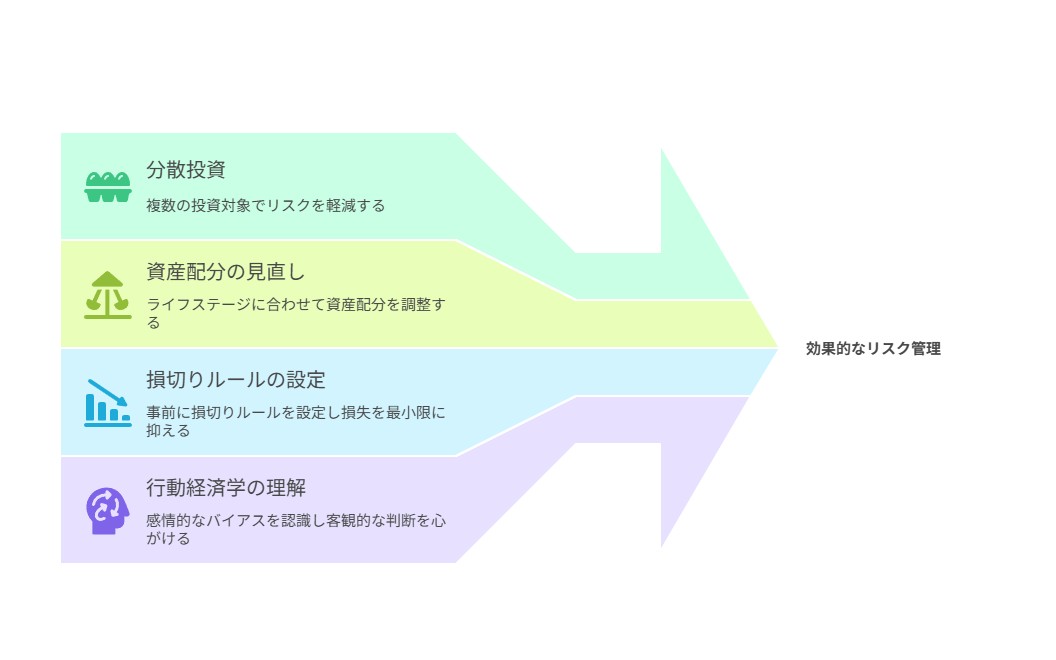

分散投資

複数の銘柄、異なる資産クラス(株式、債券など)、地域、時間を分散させることで、一つの投資対象が暴落した際のリスクを軽減できます。

これは「卵は一つのカゴに盛るな」という投資の格言に象徴される、最も基本的なリスク管理手法です。 -

資産配分の見直し

株式と債券の比率を、自身のライフステージや目標に合わせて定期的に見直すことが重要です。

例えば、若い頃はリスクを取って株式の比率を高めに、年齢を重ねるにつれて債券の比率を高めていくといった戦略が一般的です。 -

損切りルールの設定

事前に「〇%下落したら売却する」といったルールを定め、感情に左右されずに実行することが大切です。

これにより、損失の拡大を防ぎ、次の投資機会に備えることができます。 -

行動経済学を理解する

自身の感情的なバイアスを認識し、客観的な判断を心がけることが重要です。

市場の変動に一喜一憂せず、長期的な視点を持つことが成功への鍵となります。

NISAやiDeCoで税制優遇を活用する

日本の個人投資家は、NISAやiDeCoといった強力な税制優遇制度を活用することで、効率的に資産を形成できます。

これらの制度は、本来であれば投資で得た利益にかかる税金を非課税にしたり、所得控除を受けられたりするため、最大限に活用すべきです。

-

新NISA

投資で得た売却益や配当金が非課税になる制度です。

2024年からは新NISA制度が開始され、生涯にわたる非課税投資枠が1800万円に拡大されました。これにより、長期的な資産形成を非課税で行うことが可能になりました。 -

iDeCo

積み立てた掛金が全額所得控除の対象となり、運用益も非課税になります。

老後資金の形成を目的とした私的年金制度です。

積み立てた資金は原則60歳まで引き出せませんが、高い節税効果と非課税での運用が可能となります。

これらの制度を最大限に活用し、税負担を軽減しながら賢く資産を増やしていくことをおすすめします。

まとめ

債券投資は、資産形成における「守り」の要です。大きなリターンを狙う株式とは異なり、安定性を武器に長期的な資産形成を支えてくれます。

株式と債券を組み合わせた分散投資は、ポートフォリオ全体のリスクをコントロールし、安定した運用を目指す上で不可欠です。

本記事で解説した知識と、ご自身の投資目的やリスク許容度を照らし合わせ、まずは少額からでも、NISAなどを活用して債券投資を始めてみてはいかがでしょうか。

賢明な資産形成は、小さな一歩から始まります。

本記事が、皆様の賢明な資産形成の一助となれば幸いです。

コメント