そもそもNISAとiDeCoって何?

「NISA」や「iDeCo」という言葉は、資産形成を考える上で必ず耳にするキーワードです。

これらの制度は、国が国民の資産形成を支援するために用意した、非常に強力な非課税優遇制度になります。

しかし、それぞれ目的や特徴が大きく異なるため、どちらを始めるべきか、どう使い分けるべきか悩んでいる方も多いのではないでしょうか。

この記事を読めば、NISAとiDeCoの違いから、自分にはどちらが向いているか、どう組み合わせるのが賢いのかが、すべてわかります。

この記事を読み終える頃には、ご自身の状況に最適な資産形成戦略がきっと見つかります。

NISAとiDeCo 制度の基本を理解する

まず、NISAとiDeCoの基本的な目的と仕組みから見ていきましょう。

両者は、運用益が非課税になるという共通点を持っていますが、その本質はまったく異なります。

資産形成の道を進むにあたり、この根本的な違いを理解することが、最適な選択をするための鍵となります。

NISA(新NISA)

NISAは個人の資産運用を後押しし、貯蓄から投資への流れを加速させることを目的とした制度です。

2024年から始まった新NISAは、非課税で保有できる期間が無期限化されるなど、旧NISAと比べてさらに使いやすくなりました。これにより、短期的な売買だけでなく、より長期的な視点での資産形成が可能になっています。

主な特徴は以下の通りです。

- 制度目的

個人の資産形成を支援し、投資を促進することです。これは「いつでも使えるお金」を増やし、個々のライフプランを豊かにするという、柔軟な目的を支援しています。 - 非課税メリット

投資によって得られた売却益や配当金、分配金が非課税になります。

通常、これらの利益には約20%の税金が課されますが、NISA口座内での取引であれば税金は一切かかりません。 - 投資対象

株式や投資信託、ETF(上場投資信託)など、幅広い商品が対象です。

特に「つみたて投資枠」では、金融庁が定めた、長期的な資産形成に適した投資信託などに絞り込まれていますが、「成長投資枠」では個別の株式なども選択できるため、より多様な投資戦略を立てることができます。 - 年間投資枠

年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)と、まとまった金額を投資できます。

この大きな非課税枠をフル活用すれば、短期間での資産拡大も目指せます。 - 非課税保有限度額

生涯で1,800万円まで投資が可能です。一度売却すればその枠は復活するため、柔軟に再投資ができます。

例えば、非課税枠を使って投資した株式を売却して利益を確定した後、同じ非課税枠を使って別の投資信託を購入するといったことも可能になります。

iDeCo(個人型確定拠出年金)

iDeCoは、国民一人ひとりが、老後の生活資金を自助努力で準備することを支援する私的年金制度です。

公的年金だけでは不足するかもしれない老後資金を補う重要な役割を担っています。税制優遇が非常に手厚い代わりに、目的が「老後資金」に限定されているのが最大の特徴です。

主な特徴は以下の通りです。

- 制度目的

老後資金を確実に準備するための「年金」です。これは、将来の自分へのお金のプレゼントとも言えるでしょう。 - 非課税メリット

運用益が非課税になるだけでなく、拠出した掛金全額が所得控除の対象となり、所得税や住民税が軽減されます。

この「掛金が所得控除される」というメリットは、資産形成の初期段階から確実にリターンを得られる非常に強力な仕組みです。 - 投資対象

各金融機関が厳選した投資信託や元本確保型商品が中心です。

iDeCoで提供される商品は長期運用に適した低コストのものが多く、初心者でも安心して始められるようになっています。 - 拠出上限額

加入者の職業や他の年金制度への加入状況によって、月額の上限額が異なります。

NISAに比べると少額ですが、その分毎月の拠出額を無理なく設定しやすいという側面もあります。 - 資金の制約

老後資金のための制度であるため、原則として60歳になるまで途中で引き出すことができません。

これは一見デメリットに感じられますが、「貯蓄が苦手な人」や「誘惑に負けやすい人」にとっては強制的に資産を貯められるメリットにもなります。

急な出費には対応できないため、別途緊急予備資金を準備しておくことが重要です。

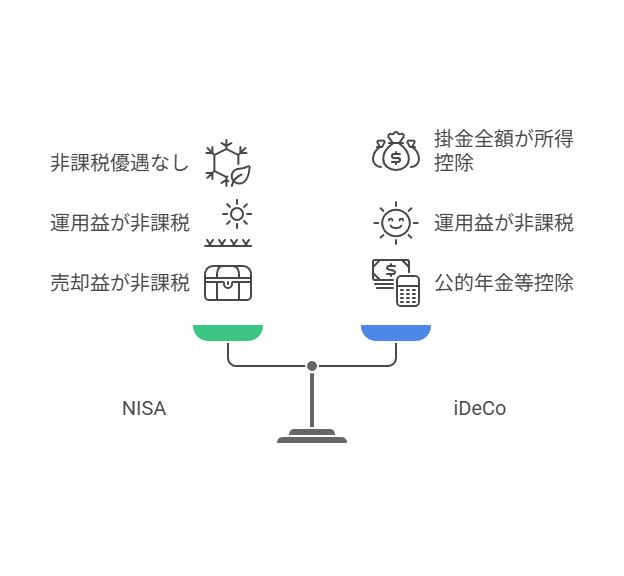

税制優遇の違いを徹底比較

NISAとiDeCoは、どちらも税制優遇の恩恵を受けられますが、その内容は大きく異なります。

| 特徴 | NISA(新NISA) | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 投資の初め | 非課税優遇なし | 掛金全額が所得控除になり、所得税・住民税を軽減 |

| 運用時 | 運用益が非課税 | 運用益が非課税 |

| 受取時 | 売却益が非課税 | 受け取り方法に応じて公的年金等控除または退職所得控除が適用され、税負担を軽減 |

解説

NISAの強み

運用益が非課税になることが最大の魅力です。投資で得た利益に対して、通常かかる約20%の税金が一切かかりません。

例えば、100万円の投資で10万円の利益が出た場合、通常は約2万円の税金が引かれますが、NISA口座であればこの10万円をまるごと受け取ることができます。

この違いは、長期的に見ると大きな差となって現れます

iDeCoの強み

iDeCoは、以下の3つのタイミングで税制優遇を受けられる「トリプルメリット」が最大の強みです。

- 拠出時

- 運用時

- 受取時

特に「掛金が所得控除される」点は非常に強力です。

例えば、年収500万円の会社員が毎月2万円(年間24万円)をiDeCoに拠出すると、年間で約4.8万円程度の税金が安くなります。このメリットは運用益の非課税に加えて、確実に得られるものです。

この税金の軽減効果はご自身の所得税率によって変動します。所得が高い人ほど、この掛金控除による節税効果は大きくなるという特徴があります。

受け取り時の課税も、退職所得控除や公的年金等控除という大きな控除枠があるため、ほとんどの場合は税金の負担が大きく軽減されます。

特に、企業からの退職金とiDeCoの資産を一時金として同じ年に受け取る場合、退職所得控除の枠を効果的に活用できるかどうかが、手取り額に大きく影響します。

資金の流動性で考えるNISAとiDeCo

資産形成の目的が、老後資金だけとは限りません。

教育資金や住宅購入の頭金など、将来の様々なライフイベントに備える資金として運用する場合もあるでしょう。

いざという時に資金が必要になった際の「引き出しやすさ」、つまり流動性は非常に重要なポイントです。

NISAは高い流動性が魅力

NISAは、原則としていつでも自由に資金を引き出すことができます。

投資している商品を売却し現金化して引き出しても、運用益に税金はかかりません。

新NISAでは売却した分の非課税投資枠が翌年以降に復活するため、一度使った枠を再度利用できます。

この高い流動性のおかげで、NISAは老後資金だけでなく、数年後に必要になる教育資金や住宅購入の頭金など、幅広い目的の資産形成に活用できます。

例えば、5年後に住宅購入を予定している場合、NISA口座で積立投資を行い、その資金を頭金に充てるといった柔軟な使い方が可能です。

iDeCoは原則60歳まで引き出し不可

一方で、iDeCoは「老後資金を形成する」という制度の性質上、原則として60歳になるまで資金を引き出すことはできません。

この制約があるため、急に現金が必要になったとしても、iDeCoの資金を当てにすることはできません。

そのため、iDeCoで老後資金を貯める際は、別に緊急予備資金をしっかり確保しておくことが大切です。

一見するとデメリットに感じられますが、この「引き出せない」という制約は「貯蓄が苦手な人」や「誘惑に負けやすい人」にとって、ある種のメリットにもなります。

強制的に資金をロックすることで安易な引き出しを防ぎ、着実に老後資金を積み立てられるのです。この特徴は計画的な資産形成をサポートする上で非常に重要です。

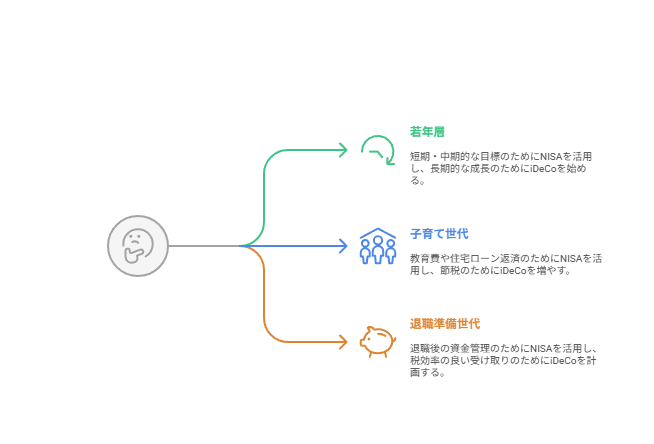

ライフステージ別NISAとiDeCoの活用法

NISAとiDeCoは、ご自身のライフステージや、これからどんなライフイベントがあるかによって、最適な使い方が異なります。

20代〜30代前半の若年層

NISAの活用

将来の結婚、住宅購入、出産、子育てなど、様々なライフイベントが控えています。

NISAはいつでも引き出し可能という高い流動性があるため、短期・中期的な資金を非課税で効率的に準備するのに適しています。

iDeCoの活用

若いうちからiDeCoを始めることで、長期にわたる「複利効果」を最大限に享受できます。

また、所得がそれほど高くない時期でも、掛金所得控除による節税効果は確実に得られます。老後資金の基盤を早い時期から築くことができます。

30代後半〜40代の子育て世代

NISAの活用

子どもの教育費(大学費用など)や住宅ローンの繰り上げ返済資金など、比較的大きな資金が必要になる時期です。

NISAの大きな年間投資枠を活用し、非課税で効率的に資金を準備しましょう。

iDeCoの活用

所得が比較的高い時期であり、掛金所得控除による節税効果がさらに大きくなります。

老後資金の基盤をより強固にするために、余裕があれば掛金を増やすことも検討すべきです。

50代〜60代の退職準備世代

NISAの活用

退職金などのまとまった資金を非課税で運用し、必要に応じて少しずつ取り崩しながら生活費に充てることが可能です。

流動性が高いため、退職後のライフスタイルに合わせた柔軟な資金管理ができます。

iDeCoの活用

60歳以降の受け取り時には退職所得控除や公的年金等控除が適用されるため、税金の負担を大幅に軽減できます。

老後資金の「受け取り方」を明確に検討し、計画的に取り崩すタイミングを考える時期です。

どちらを選ぶべき? 最も効果的な併用戦略

「NISAとiDeCo、どちらか一つを選ぶとしたら?」という問いに対する答えは、ご自身の所得やライフプランによって異なります。

しかし、最も効果的で賢い資産形成戦略は「両者を賢く併用すること」です。

それぞれのメリットを最大限に活かすための優先順位と資金配分について、一般的な考え方をご紹介します。

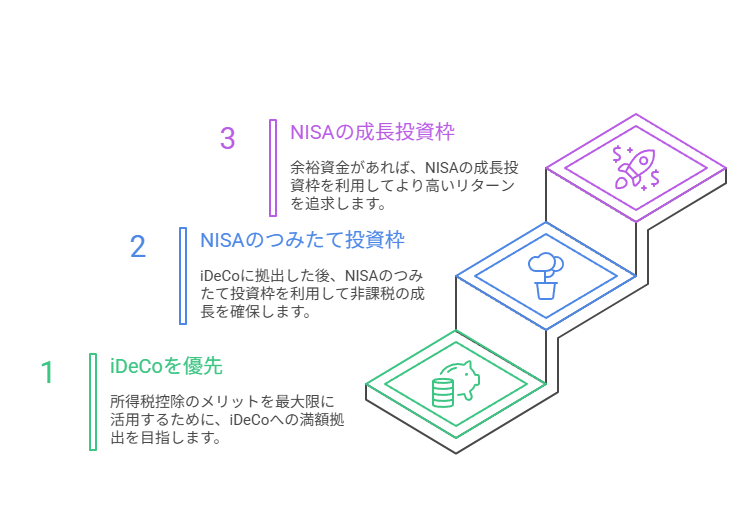

併用戦略の優先順位

- iDeCoを優先

特に所得税・住民税を多く払っている現役世代の方は、まずiDeCoの掛金所得控除のメリットを最大限に享受すべきです。

税金が毎年確実に安くなるという即効性のあるメリットは、資産形成の大きなモチベーションになります。

無理のない範囲で、iDeCoの満額拠出を目指しましょう。 - 次にNISAのつみたて投資枠

iDeCoに拠出した後に余裕資金があれば、次はNISAのつみたて投資枠を優先的に利用します。

年間120万円という大きな非課税枠と、運用益が非課税になるメリットは絶大です。老後資金以外の様々なライフイベントに備える資金として活用できます。 - さらに余裕があればNISAの成長投資枠

つみたて投資枠を使い切ってもまだ資金に余裕がある場合は、成長投資枠を利用します。

つみたて投資枠よりも幅広い商品に投資できるため、積極的にリターンを追求したい場合に適しています。

併用することによるメリット

- 目的の分散

iDeCoは「老後資金」に特化し、NISAは「幅広い目的の資金」として使い分けることで、資産全体の目的に応じたリスク管理が可能です。 - 時間軸の分散

長期的なiDeCoと、比較的柔軟なNISAを併用することで、異なる時間軸での資産形成が可能になります。 - 出口戦略の分散

iDeCoは原則60歳以降の取り崩し、NISAはいつでも引き出し可能です。

これにより、退職後の資金繰りや、急な出費にも対応できる柔軟な資産運用が可能になります。

まとめ

NISAとiDeCoは、どちらも個人の資産形成を力強く後押しする優れた制度です。しかし、その特性は大きく異なります。

- iDeCo

老後資金形成に特化した強力な節税ツールです。

掛金拠出時の所得控除、運用益非課税、受取時の控除というトリプルメリットがあり、特に所得税や住民税の負担が大きい方にとって見逃せない制度です。

ただし、原則60歳まで引き出せないという流動性の制約があります。 - NISA(新NISA)

「多様な目的の資産形成を非課税で行うための柔軟な制度」です。

運用益が非課税となるメリットに加え、年間投資枠が大きく、投資商品の選択肢が広く、何よりもいつでも引き出し可能という高い流動性が魅力です。

老後資金だけでなく、教育資金や住宅購入資金など、将来の様々なライフイベントに備えるのに適しています。

「NISAとiDeCo、どちらを選ぶべきか」という問いに対する最適な答えは、

「個人の所得、ライフプラン、資金の流動性ニーズによって異なるが、可能な限り両者を併用することが最も効果的」です。

まずは無理のない範囲でiDeCoの満額拠出を目指し、老後資金の基盤を固めましょう。

そして、iDeCoの拠出で余裕がなくなっても、NISAは年間投資枠が大きく流動性も高いため、老後資金以外の目的に対応できる万能な制度です。

この2つの制度を賢く使い分け、あなたの将来の夢を叶えるための資産形成戦略を構築してください。

コメント