資産形成におけるNISAとは何か?

NISA(ニーサ)は、個人が投資を通じて効率よく資産を形成できるよう、政府が導入した「少額投資非課税制度」です。通常、株式や投資信託などで得た利益(売却益や配当金)には約20%の税金がかかりますが、NISA口座を利用することでその税金が非課税になります。

| 比較項目 | 貯金 | NISA(投資) |

|---|---|---|

| 元本保証 | あり | なし(価格変動リスクあり) |

| 利回り | 低い | 高いリターンが期待できる(市場次第) |

| 税制優遇 | なし | 利益が非課税 |

| 安全性 | 非常に高い | 中程度(投資商品に依存) |

近年の低金利環境やインフレリスクを考慮すると、銀行にお金を預けているだけでは資産価値を守れない可能性があります。NISAは、リスクを抑えつつ効率よく資産を増やす手段として非常に有効です。

新NISA制度の特徴と仕組み(2024年~)

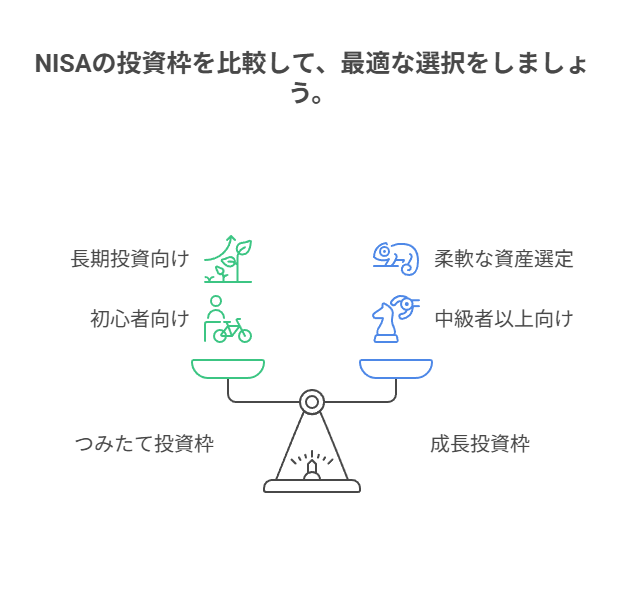

2024年から導入された新NISA制度では、「つみたて投資枠」と「成長投資枠」の2種類の枠組みが用意されており、目的に応じて選べる柔軟な制度設計になっています。

つみたて投資枠(年間上限:120万円)

-

金融庁が定めた基準を満たす低コストの投資信託が対象

-

毎月一定額をコツコツ 積み立てる形式で、初心者に最適

-

長期・分散・積立に適した商品が中心

成長投資枠(年間上限:240万円)

-

株式やETF、投資信託など幅広い商品が対象

-

自由度が高く、一括投資や中級者以上にも向いている

生涯で利用できる非課税投資枠は1,800万円(うち成長投資枠は1,200万円まで)です。また、非課税保有期間は無期限のため、長期的な資産形成に最適な環境が整っています。

NISAで投資できる主な金融商品

NISA口座では以下のような金融商品に投資できます。

投資信託

-

例:eMAXIS Slim 全世界株式、SBI・V・S&P500、楽天・全米株式など

-

少額から分散投資ができ、コストが低いため長期投資に最適

ETF(上場投資信託)

-

株式のようにリアルタイムで売買可能

-

信託報酬が安く、分散投資もしやすい

株式

-

国内外の個別企業に直接投資

-

銘柄選定によっては高いリターンも期待可能だが、リスクも伴う

NISAを活用する5つのメリット

-

運用益が非課税になる:利益に対する税金(約20%)がかからないため、実質的なリターンが大きくなる。

-

少額から投資をスタートできる:月100円から始められるため、学生や若年層にも無理なく取り組める。

-

いつでも売却できる:iDeCoのような引き出し制限がなく、必要なときに現金化できる。

-

複利効果を最大限に活かせる:長期で資産を運用することで、利益がさらに利益を生む好循環が生まれる。

-

手続きが簡単で確定申告も不要:証券会社が自動で処理してくれるため、初心者でも安心。

NISA制度の注意点(デメリット)

-

元本保証がない:投資である以上、元本割れのリスクはつきものです。

-

損益通算ができない:NISA口座で出た損失は、他の口座の利益と合算して税金を減らすことができません。

-

繰越控除ができない:NISA口座で損をしても、翌年以降の利益と相殺することができません。

-

年間の投資枠は再利用できない:一度使った投資枠は、その年内に売却しても再び使うことはできません。

-

金融機関の変更は年1回まで:頻繁に変更できないため、開設前によく比較することが重要です。

NISA口座を開設するのにおすすめの金融機関

| 金融機関の種類 | メリット | デメリット |

| ネット証券 | 手数料が安く、商品数も豊富 | 対面サポートがない |

| 店舗型証券 | 担当者から直接アドバイスが受けられる | 手数料が高い傾向にある |

| 銀行 | 口座開設のハードルが低い | 投資商品の種類が少ない場合がある |

SBI証券、楽天証券、マネックス証券などのネット証券は手数料が安く、スマホアプリも充実しているため初心者に人気があります。

NISAとiDeCoの違いを理解しよう

| 比較項目 | NISA | iDeCo |

| 運用益の非課税 | あり | あり |

| 掛金の所得控除 | なし | あり(全額控除) |

| 引き出しの自由度 | いつでも可能 | 原則60歳以降まで不可 |

| 年間投資枠 | 最大360万円 | 月5,000円~68,000円(職業により異なる) |

NISAは資産形成全般に、iDeCoは老後資金準備に適しています。両方を併用することで、効率的な資産形成と節税が同時に可能となります。

※iDeCoについて詳しく知りたい場合はこちらのページをご覧ください。

資産形成の基本:長期・積立・分散の考え方

| 原則 | 内容 | メリット |

| 長期 | 長い期間運用することで市場変動リスクを減らす | 複利効果を活かせる |

| 積立 | 毎月一定額を継続して投資する | 購入価格を平均化し、高値掴みを防ぐ |

| 分散 | 複数の資産や地域に分けて投資する | 特定のリスクに偏らず安定性が増す |

この「長期・積立・分散」の三原則は、NISAの性質と非常に相性が良く、初心者が実践しやすい投資戦略です。

NISAが向いている人の特徴とその理由

-

投資初心者の方:制度がシンプルで、少額から始められるため初めての投資に最適です。

-

長期的に資産を形成したい人:非課税で保有できる期間が無制限なので、将来に向けた計画に適しています。

-

インフレや将来の生活に不安を感じている人:お金の価値を守るために「お金を働かせる」必要があります。

-

収入に余裕がない若年層:月々100円からでも始められるので、大学生や新社会人にも実践可能です。

-

税金を節約しながら運用したい人:利益が非課税になるため、通常より高いリターンが見込めます。

まとめ:NISAは資産形成の強い味方

NISAは、税制上の優遇を活かして、誰でも手軽に始められる資産形成の手段です。特に、長期・積立・分散という堅実な投資スタイルと非常に相性が良く、時間を味方につけた着実な資産運用を可能にします。

これから資産形成を始めたい方は、まずNISAの仕組みを理解し、自分のライフスタイルや目標に合った運用を始めてみましょう。未来のために、今すぐ一歩を踏み出してみてください。

コメント