はじめに

人生100年時代を迎え、老後資金の準備はますます重要性を増しています。公的年金だけでは不十分とされるなか、自助努力による資産形成が不可欠です。その中でも注目されているのが「企業型DC(確定拠出年金)」です。本記事では、企業型DCの基本から制度の比較、活用法までわかりやすく解説します。

企業型DCとは何か?

企業型DC(企業型確定拠出年金)は、企業が毎月の掛金を拠出し、従業員が自ら投資先を選んで運用する年金制度です。掛金の金額はあらかじめ決まっており、将来の受取額は運用成果によって変動します。運用の成否は加入者自身の判断と責任に委ねられます。

-

掛金は企業が毎月負担

-

従業員が運用先を選択

-

節税の恩恵が受けられる

従来の確定給付型年金(DB)は企業が給付額を保証していましたが、企業型DCでは従業員が主体となって資産形成を行う点が異なります。

他制度との比較:iDeCo・NISAとの違い

企業型DCと比較される制度に、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)があります。それぞれの特徴と違いを整理しましょう。

| 項目 | 企業型DC | iDeCo | NISA |

|---|---|---|---|

| 加入対象 | 制度導入企業の従業員 | 幅広い個人(自営業・会社員等) | 18歳以上の日本居住者 |

| 掛金拠出 | 主に企業(マッチング可) | 本人自身 | 本人自身 |

| 税制優遇 | 掛金控除・運用益非課税・受取時控除 | 同左 | 運用益のみ非課税 |

| 引き出し制限 | 原則60歳まで不可 | 原則60歳まで不可 | いつでも可能 |

| 主な目的 | 退職金・老後資金 | 老後資金 | 幅広い資産形成(短中長期含む) |

企業型DCは企業主導で資産形成を支援する制度であり、個人にとっては掛金負担が少なく始めやすい利点があります。老後資金の準備という目的においては、iDeCoとともに中核的な制度といえます。

※iDeCoについて詳しく知りたい場合はこちらのページをご覧ください。

※NISAについて詳しく知りたい場合はこちらのページをご覧ください。

なぜ企業型DCが資産形成に役立つのか?

企業型DCは老後資金を効率的に準備するための有効な制度です。その理由は以下の通りです。

-

掛金は課税所得から控除され、節税効果がある

-

運用益は非課税で再投資できるため複利効果が高い

-

給与天引きにより習慣的に積み立てができる

-

企業が拠出するため、個人の負担が少ない

長期・積立・分散という資産形成の基本を自然に実践できる構造となっており、若い世代ほど時間を味方につけることができます。

マッチング拠出で資産をさらに増やす

「マッチング拠出」とは、企業の掛金に加えて従業員自身も任意で掛金を拠出できる仕組みです。上限内であれば企業と同額まで拠出でき、その分も所得控除の対象になります。

メリット:

-

自分で資産形成に参加できる主体性が得られる

-

節税効果がさらに高まる

-

複利運用の効果が大きくなる

たとえば企業が月1万円を拠出し、従業員も同額をマッチングすると、合計2万円を毎月積み立てることになり、20年間で約480万円の元本となります。運用次第ではそれ以上の資産形成も期待できます。

企業が制度を導入する理由

企業にとっても企業型DCの導入には多くの利点があります。

-

退職給付債務のリスク回避

-

福利厚生の強化による人材定着

-

成果主義や柔軟な雇用制度への対応

-

従業員の金融リテラシー向上の促進

導入企業数は年々増加しており、特に中堅・大企業を中心に制度移行が進んでいます。

投資商品の選び方と運用戦略

企業型DCで選べる運用商品は金融機関によって異なりますが、以下のようなカテゴリが一般的です。

-

元本確保型:定期預金、保険商品(低リスク・低リターン)

-

株式型ファンド:国内外の株式(高リスク・高リターン)

-

債券型ファンド:国債や社債(中リスク・中リターン)

-

バランス型ファンド:複数資産を組み合わせ(安定性と成長性の両立)

| リスク許容度 | おすすめ商品例 |

| 高い | 海外株式インデックスファンド |

| 中程度 | バランス型ファンド |

| 低い | 定期預金・国内債券ファンド |

年齢やライフステージによって運用方針を見直す「ライフサイクル戦略」も有効です。

制度活用の注意点と課題

企業型DCを活用するにあたっては、次の点に注意が必要です。

-

原則60歳まで資金を引き出せない

-

運用責任は本人にある(元本割れリスク)

-

各種手数料がかかる(運用管理費・信託報酬など)

-

商品やサポートの質は企業によって差がある

自身の制度内容や投資知識を定期的に確認し、長期的な視野で取り組むことが重要です。

退職金制度との違いと併用の可能性

| 比較項目 | 企業型DC | 退職金制度 |

| 給付額の決定 | 運用成果によって変動 | 企業があらかじめ定めた金額 |

| リスク負担 | 従業員 | 企業 |

| 自由度 | 商品選定・運用配分を本人が決定 | 給付方法は企業が定める |

多くの企業では、退職金制度と企業型DCを併用し、リスクと安定性のバランスを取る方針を採っています。

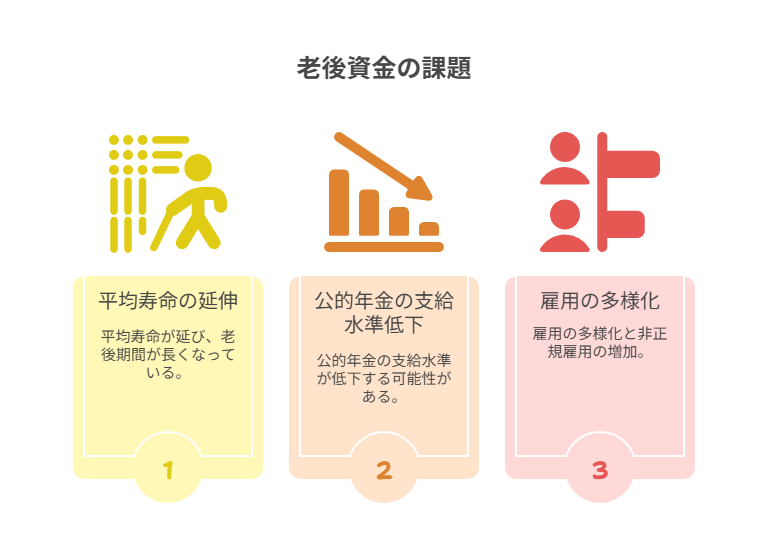

企業型DCが求められる時代背景

-

平均寿命の延伸による老後期間の長期化

-

公的年金の支給水準低下の可能性

-

雇用の多様化と非正規雇用の増加

こうした背景から、若いうちから自ら老後資金を準備することの重要性が増しています。企業型DCは、その第一歩となる制度です。

まとめ:自分の未来は自分で準備する

企業型DCは、企業が提供する枠組みの中で、個人が自ら資産を育てていく時代に即した年金制度です。税制優遇や自動積立のメリットを最大限に活用することで、将来の安心につながる資産を築くことができます。

まずは、自分の会社がどのような制度を導入しているのかを確認しましょう。そして、運用商品や手数料、サポート体制について理解を深め、ライフプランに合った選択と見直しを続けることが大切です。

将来の自分のために、今から一歩を踏み出すことが、豊かな老後への確かな備えになります。

コメント