将来のために資産を増やしたいけれど、何から始めていいかわからない。難しそう、怖い…そんな不安を抱えていませんか?

本記事では、資産形成の基礎から具体的な投資戦略、さらには投資における心理的な側面まで、初心者の方にもわかりやすく解説していきます。

資産形成を成功させるためには、単に貯金するだけでなく、「リスク」と「リターン」という2つの概念を正しく理解することが不可欠です。

資産形成の基本を知ろう

資産形成とは、将来の経済的な目標を達成するために、お金を計画的に増やしていく活動全般を指します。

現金、預貯金、株式、債券、不動産などの金融資産や実物資産を積み立て、運用することで、お金を働かせることを目指します。

資産形成は、ただ漠然とお金を貯めることとは異なり、明確な目的を持って、計画的に資産を育てていくプロセスなのです。

人生の大きな節目に必要な資金を準備したり、インフレによって現金の価値が目減りするリスクを軽減したりするために、このプロセスは非常に重要となります。

資産形成の具体的な目標設定

具体的な目標を設定することは、資産形成を成功させるための羅針盤となります。単なる貯蓄ではなく、目標額と期限を明確にすることが重要です。

目標がないままでは、航海に出ても目的地が分からず漂流してしまうのと同じで、モチベーションの維持も難しくなります。

例えば、以下のようにライフイベントと紐づけて考えると、より具体的になります。

-

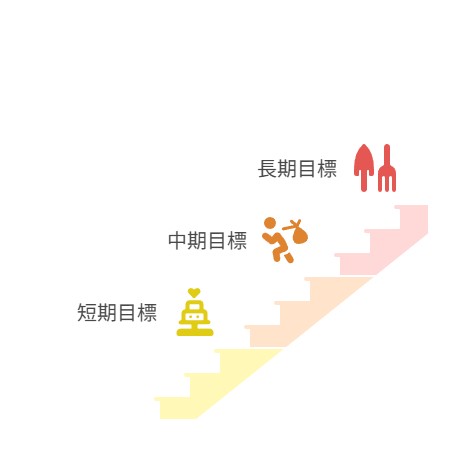

短期目標(〜5年)

結婚資金や車の購入費、病気や災害に備えるための緊急資金(生活費の3〜6ヶ月分など)です。

比較的短い期間で達成する必要があるため、元本割れリスクが低い預貯金などを活用するのが一般的です。 -

中期目標(5年〜15年)

住宅購入の頭金、子どもの教育資金(大学入学時の費用など)です。

ある程度のリスクを取ってリターンを狙うことも検討できる期間です。 -

長期目標(15年〜)

老後資金(リタイア後の生活費)、親の介護資金などです。

投資期間が長いため、複利の効果を最大限に活かし、積極的にリスクを取った運用も選択肢に入ってきます。

目標を明確にする際には、SMART原則(Specific、Measurable、Achievable、Relevant、Time-bound)を用いるのが効果的です。

例えば、「漠然と貯める」ではなく「10年後までに老後資金として1,000万円を貯める」といった具体的な目標を設定することで、達成に向けた道筋が見えてきます。

具体的な目標額がわかれば、そこから逆算して「毎月いくら積み立てればいいのか」「どのくらいの利回りで運用すればいいのか」という具体的な行動計画を立てることができます。

複利の力を活用しよう

資産形成において、複利の効果は非常に強力な味方です。

複利とは、元本から生じた利息や運用益を再び元本に組み入れ、それらがさらに利息や運用益を生み出す仕組みです。

この「お金がお金を生む」状態は、長期的に見ると雪だるま式に資産を増やしていくことにつながります。

単利と複利の違いを考えてみましょう。

単利は元本に対してのみ利息がつくのに対し、複利は利息にも利息がつきます。

この小さな違いが、長期間にわたって大きな差を生み出します。

例えば、元本が2倍になるまでの年数を簡単に計算できる「72の法則」があります。

年利3%で運用した場合、72 ÷ 3 = 24年で資産が約2倍になる計算です。もし年利が7%であれば、72 ÷ 7 ≒ 10年で2倍になります。

このように、長期投資における複利の威力を直感的に理解することができます。若いうちから資産形成を始めるほど、この複利の恩恵を最大限に享受できます。

複利の効果は、投資期間が長くなるほど指数関数的に大きくなります。そのため投資は「時間を味方につける」ことが最も重要だと言われています。

少額からでも早めにスタートし、長期的にコツコツと積み立てていくことが、将来大きな資産を築くための鍵となります。

たとえ、毎月の積立額が少額であったとしても、複利の力を信じて継続することが何よりも大切なのです。

リスクとリターンの関係を理解する

投資の世界では、「リスク」と「リターン」は常に表裏一体の関係にあります。この関係を正しく理解することが、賢い投資判断を下す上で最も重要です。

リスクは「不確実性」のこと

投資におけるリスクは、一般的に「危険」や「損失の可能性」と捉えられがちですが、金融の世界では「将来得られるリターンが不確実である度合い」を指します。

つまり、期待通りのリターンが得られない可能性だけでなく、期待以上のリターンが得られる可能性も含まれるのです。

このリスクの度合いは、価格の変動幅の大きさで判断できます。

一般的に、価格の変動幅が大きいほど安定しておらず、リスクが高いと判断されます。これを「標準偏差」という統計指標で測定します。

リターンは「収益」のこと

リターンとは、投資から得られる収益のことで、主に2種類あります。

-

インカムゲイン

定期的に得られる収益です。

具体的には、株式の配当金、債券の利息、不動産の家賃収入、投資信託の分配金などが挙げられます。 -

キャピタルゲイン

資産を売却することで得られる売却益です。

購入価格と売却価格の差額で、株式や不動産の売却益などが該当します。FXやCFDなどの差金決済取引における利益も含まれます。

リスクとリターンのトレードオフ

金融投資には、「高いリターンを期待するならば、高いリスクを受け入れる必要がある」という基本原則があります。これを「リスクとリターンのトレードオフ」と呼びます。

-

ハイリスク・ハイリターン

大きな損失の可能性と引き換えに、大きな収益が期待できます。

株式や一部の不動産投資、新興国債券などがこれに該当します。 -

ローリスク・ローリターン

リスクは低いですが、得られる収益も限定的です。

銀行預金や先進国国債などがこれに該当します。

投資の効率性を測る指標として「シャープ・レシオ」というものもあります。

これは「リスク1単位あたりに得られる超過リターン」を示すもので、この数値が高いほど、リスクに対するリターン効率が良い優れた投資だと評価されます。

投資家は自身の目標とリスク許容度に応じて、このシャープ・レシオのような指標を参考に、どこに位置する資産を選ぶかを検討します。

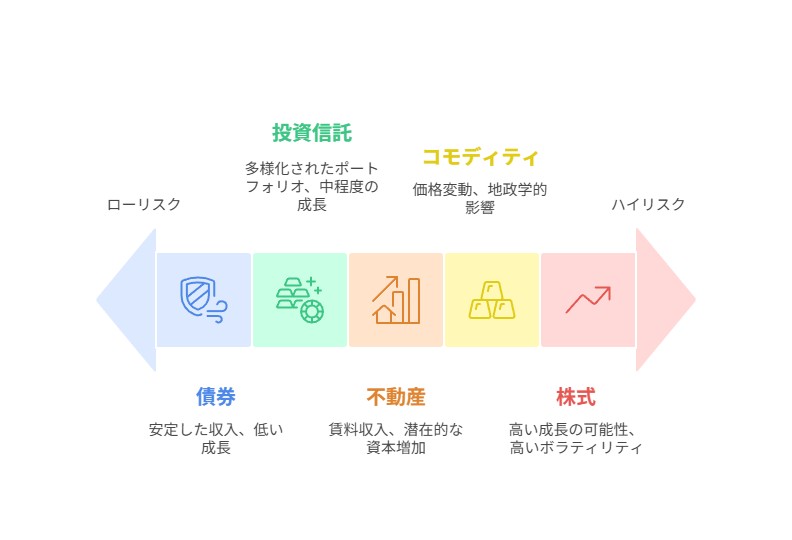

主要な金融商品のリスクとリターンを比較する

では、具体的にどのような金融商品が、どのくらいの「リスク」と「リターン」を持っているのでしょうか?

ここでは、代表的な金融商品ごとのリスクとリターンの特性を見ていきましょう。それぞれの特徴を理解し、自分のポートフォリオにどう組み込むかを考えることが大切です。

|

金融商品 |

主なリターン源 |

主なリスク |

一般的なリスク・リターン特性 |

|---|---|---|---|

|

株式投資 |

配当金、売却益 |

価格変動、企業業績悪化、流動性 |

ハイリスク・ハイリターン |

|

債券投資 |

利息(クーポン) |

金利変動、デフォルト(信用) |

ローリスク・ローリターン |

|

不動産投資 |

賃料収入、売却益 |

空室、修繕、災害、流動性 |

ミドル〜ハイリスク・リターン |

|

投資信託 |

分配金、基準価額上昇益 |

基準価額変動、信託報酬 |

商品により様々 |

|

コモディティ(金など) |

売却益 |

価格変動、政治・経済情勢 |

ミドル〜ハイリスク・リターン |

株式投資の特徴

株式投資は、企業の成長を享受できるのが最大の魅力です。

個別株は高いリターンが期待できる反面、企業の倒産リスクなどリスクも高くなります。特定の企業に集中投資するのではなく、複数の銘柄や業種に投資する「分散投資」の考え方が重要です。

インデックスファンドやETFは、日経平均株価やS&P500といった特定の株価指数に連動することを目指す投資信託です。

市場全体に分散投資できるため、個別株よりもリスクを抑えることができます。特にETFは、株式のようにリアルタイムで売買できるため、利便性も高いです。

債券投資の特徴

債券投資は、株式よりも価格変動が穏やかで、比較的安定しているのが特徴です。

国が発行する国債は特に信用リスク(デフォルトリスク)が最も低いとされ、安全資産と見なされます。

しかし、注意すべきリスクもあります。金利が上昇すると、既に発行されている債券の価格は下落します。これを「金利変動リスク」と呼びます。

また、企業が発行する社債には、発行元の企業の信用力によってリスクとリターンが異なります。

不動産投資の特徴

不動産投資は、家賃収入(インカムゲイン)が比較的安定した収益源となります。

また、景気の動向や地域開発などによって物件価格が上昇すれば、売却益(キャピタルゲイン)も期待できます。

ただし、空室が発生する「空室リスク」、建物や設備の老朽化による「修繕リスク」、地震や台風などの「災害リスク」、そして現金化に時間がかかる「流動性リスク」などにも注意が必要です。

これらのリスクを考慮し、物件選びを慎重に行うことが成功の鍵となります。

成功するための投資戦略とポートフォリオ構築

資産形成を成功させるためには、個人の目標やリスク許容度に応じて、適切な投資戦略を立て、ポートフォリオを構築することが鍵となります。

分散投資でリスクを軽減する

分散投資は、リスクを軽減するための最も基本的な戦略です。

-

資産クラスによる分散

株式、債券、不動産、金など、異なる値動きをする複数の資産クラスに投資することで、特定の資産が下落した際の影響を和らげます。 -

地域による分散

国内だけでなく、米国、欧州、新興国など、複数の国や地域に投資することで、特定の国・地域の経済悪化による影響を軽減します。 -

時間による分散(ドルコスト平均法)

一度に全額投資するのではなく、毎月一定額を定期的に投資する手法です。

これにより、購入価格が高い時には少なく、低い時には多く購入することになり、結果的に平均購入単価を平準化し、高値掴みのリスクを低減する効果があります。

アセットアロケーションの重要性

アセットアロケーションとは、ポートフォリオ内での各資産クラスの配分割合を決定することです。

リターンの約9割はアセットアロケーションで決まるとも言われるほど、資産形成において非常に重要なプロセスです。

自分の年齢やリスク許容度に応じて、株式と債券の比率などを決めます。

例えば「100 – 年齢 = 株式比率」という目安もありますが、これはあくまで参考です。大切なのは、自身の目標や許容できるリスクの度合いを客観的に評価することです。

一度決めた配分は、相場の変動によって崩れてしまうことがあります。

そのため、年に一度など定期的に見直し、元の比率に戻す「リバランス」を行うことで、リスク水準を維持することが大切です。

投資における心理的な側面を理解する

投資は論理的な判断が求められる一方で、人間の心理や感情が大きく影響を及ぼします。行動経済学は、投資における非合理な行動を理解するのに役立ちます。

損失回避性とバイアスの罠

人は、同額の「利益」よりも「損失」を約2〜2.5倍大きく評価する傾向があります。

これを「損失回避性」といい、含み損のある銘柄を損切りできず、含み益のある銘柄をすぐに売却してしまう行動につながりやすいです。

また、以下のような心理的なバイアスも投資判断を狂わせる原因となります。

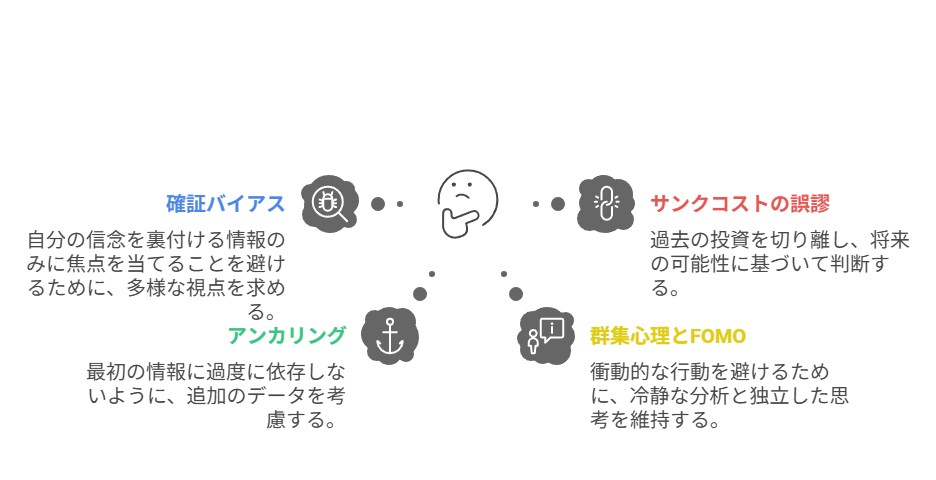

-

確証バイアス

自分の信念や仮説を裏付ける情報ばかりを集め、反対意見や反証となる情報を無視または過小評価する傾向です。 -

サンクコストの誤謬

既に投じたお金や労力(サンクコスト)が無駄になることを恐れて、非合理な判断を続けてしまう傾向です。 -

アンカリング

最初に提示された情報(アンカー)に判断が引きずられてしまう傾向です。例えば、株価が高騰した後でも、過去の最安値が頭に残り「まだ安い」と感じてしまうことがあります。 -

群集心理とFOMO(Fear Of Missing Out)

「自分だけが取り残されるのでは」という不安から、多くの人が買っている銘柄に飛びつき、高値掴みをしてしまう傾向です。

心理的な罠を回避するための方法

これらの心理的な罠に陥らず、合理的な投資判断を下すためには、いくつかの対策があります。

-

自動積立設定の活用

ドルコスト平均法による定期的な積立を自動化することで、市場の変動や感情に左右されずに投資を継続できます。 -

事前にルールを設定する

損切りライン(例: 10%下落したら売却)、利確ライン(例: 20%上昇したら売却)など、売買の基準を事前に決めておくことで、感情的な判断を排除できます。 -

長期的な視点を維持する

短期的な市場の変動に一喜一憂せず、自身の目標達成に向けた長期的な視点を持ち続けることが重要です。 -

定期的なポートフォリオ見直し

定期的に(年に一度など)自身のポートフォリオとアセットアロケーションを見直し、必要に応じてリバランスを行うことで、冷静に現状を把握し、戦略の修正ができます。

まとめ

本記事では、「資産形成 リスク リターン」というテーマについて、基本的な知識から具体的な金融商品、投資戦略、そして人間の心理的側面まで詳しく解説しました。

資産形成は、単に知識を得るだけでなく、それを実践し、継続的に学び、調整するプロセスです。

リスクとリターンのトレードオフを理解し、自身のライフステージやリスク許容度に応じた適切なアセットアロケーションを構築することが成功への第一歩です。

さらに、行動経済学が示す人間の非合理な側面を認識し、感情に流されないための対策を講じることで、堅実な資産形成が可能となります。

賢明な資産形成は、将来の経済的な安定と目標達成に必ずつながります。

今日からできる第一歩として、まずは目標設定から始めてみましょう。

そして、このブログ記事を読み返しながら、自分に合った資産形成の方法をじっくりと考えてみてください。

コメント