将来のために資産形成を始めたいけれど、「いつから始めたらいいのだろうか?」という疑問をお持ちの方も多いのではないでしょうか。

インターネットで検索すると「できるだけ早く」という答えがよく見つかりますが、漠然とした不安を抱えたままでは、なかなか最初の一歩が踏み出せないものです。

資産形成を始めるのに最適なタイミングは、実は一人ひとりの状況によって異なります。

現在の経済状況、これからのライフステージ、そして社会の制度や心理的な側面まで、様々な要素が複雑に絡み合っています。

この記事では、資産形成を始める上で考慮すべき主要な側面を徹底的に掘り下げ、あなたにとっての「最適なタイミング」を見つけるためのヒントをお届けします。

経済状況が整った時、特に緊急資金を確保した後

資産形成の第一歩は、足元の経済状況をしっかりと見つめ直すことから始まります。いくら将来のためとはいえ、無理をして現在の生活が苦しくなってしまっては意味がありません。

安定収入の確保と余剰資金の創出

まずは、安定した収入源を確保することが大前提になります。これにより、毎月継続的に資産形成に回せる資金の基盤ができます。そして、収入から生活費や固定費を差し引いた「余剰資金」をどれだけ生み出せるかが、資産形成のスピードを左右します。

家計簿をつけたり、予算を立てたりして、無駄な支出を見直すことは、投資に回せるお金を増やすための有効な手段です。もし余剰資金が少ないと感じるなら、まずは支出の最適化から始めてみることをお勧めします。

緊急資金の重要性

資産形成を始める前に、絶対に欠かせないのが「緊急資金」の確保です。これは、病気や失業など、予期せぬ出来事があった時に生活を守るためのセーフティーネットになります。

緊急資金の目安は、一般的に生活費の3ヶ月から6ヶ月分、またはそれ以上とされています。この資金を普通預金などすぐに引き出せる場所に確保しておくことで、いざという時に、投資している資産を慌てて売却する必要がなくなります。緊急資金が確保できて初めて、心に余裕を持って資産形成に取り組むことができるのです。

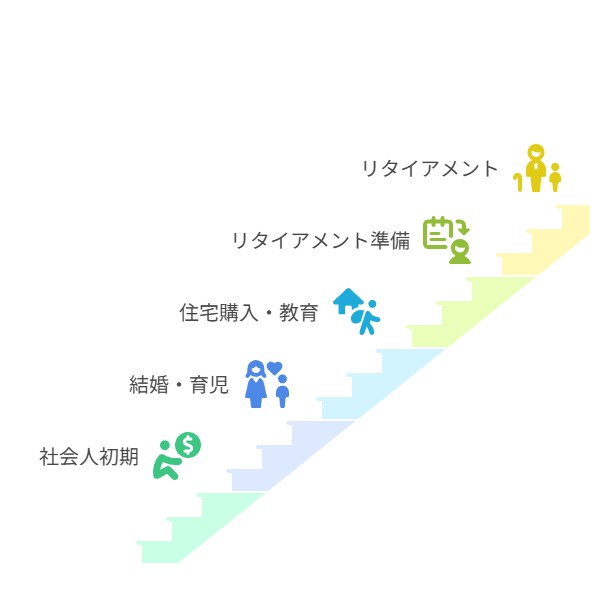

ライフステージの変化をチャンスと捉える

人生には、就職、結婚、出産、住宅購入など、大きな節目が訪れます。これらのライフステージの変化は、資産形成の目標や戦略を見直す絶好のチャンスです。

ライフステージごとの資産形成の考え方

ライフステージによって、収入や支出、そして資産形成の目的が大きく変わります。それぞれの時期における資産形成のポイントを見ていきましょう。

|

ライフステージ |

収入・支出の特徴 |

資産形成の考え方 |

|---|---|---|

|

就職・社会人初期 |

初めて安定した収入を得る時期。自己投資も重要です。 |

「時間」が最大の武器です。少額でもすぐに始めることで、複利効果の恩恵を最大限に受けられます。 |

|

結婚・出産・育児期 |

生活費、住居費、教育費など支出が急増する可能性があります。 |

夫婦で家計の資金計画を共有し、具体的な目標額を設定することが重要です。無理のない範囲で投資を継続します。 |

|

住宅購入・子どもの成長期 |

住宅ローンの返済が本格化し、教育費がピークを迎えます。 |

老後資金の準備も並行して進める必要があります。ポートフォリオを見直し、負債とのバランスを考慮します。 |

|

子どもの独立・リタイアメント準備期 |

教育費の負担が軽減され、手元に資金が残りやすくなります。 |

える最後のチャンスです。税制優遇制度を最大限に活用し、老後資金のラストスパートをかけます。 |

|

リタイアメント期 |

収入が年金中心となり、貯蓄を取り崩しながら生活します。 |

資産を「増やす」よりも「守る」ことに重点を置き、計画的に資産を取り崩す「出口戦略」が重要です。 |

このように、どのライフステージでも資産形成は重要ですが、特に就職後、時間という最大の武器を活かせる「若いうちから」始めることが、将来の選択肢を大きく広げることになります。

複利効果を最大限に活かす年齢の力

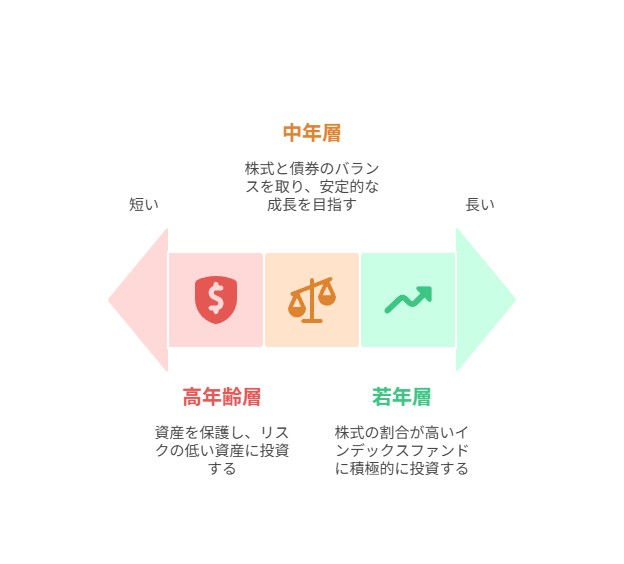

資産形成において、年齢は「時間」と「リスク許容度」に直結します。この二つの要素を理解することが、あなたに最適な投資戦略を見つける鍵となります。

投資期間とリスク許容度の関係性

資産を運用できる期間が長ければ長いほど、一時的な相場の変動リスクを吸収できる時間的余裕が生まれます。これが「時間分散」の大きなメリットです。

-

若年層(20代〜30代前半)

-

投資期間:非常に長い(40年以上)

-

リスク許容度:比較的高い

-

戦略:暴落があっても回復する時間があるため、株式の割合が高いインデックスファンドなど、積極的にリスクを取る投資が有効です。

-

-

中年層(30代後半〜50代)

-

投資期間:中程度(10年〜30年)

-

リスク許容度:中程度

-

戦略:家庭の責任や老後までの期間を考慮し、株式と債券のバランスを取った安定的な成長を目指します。

-

-

高年齢層(50代後半〜)

-

投資期間:短い(〜10年)

-

リスク許容度:低め

-

戦略:資産を「増やす」ことよりも「守る」ことに重点を置き、リスクの低い資産への配分を増やします。

-

年齢が若いほど、複利効果を最大限に享受できます。複利効果とは、運用で得た収益を再び投資することで、資産が雪だるま式に増えていく効果です。たとえ少額でも、長い時間をかけて運用することで、将来大きな資産を築くことが可能になります。

市場環境に左右されない投資のコツ

「今は株価が高すぎるから、始めるのはやめておこう」「暴落しているから、怖くて手が出せない」など、市場の動きに不安を感じることもあるでしょう。しかし、市場のタイミングを完璧に予測することは、プロでも非常に困難です。

ドルコスト平均法でリスクを平準化する

市場の変動に惑わされず、着実に資産を増やすための有効な戦略が「ドルコスト平均法」です。これは、定期的に一定額を投資する手法です。

-

価格が高い時:購入できる口数が少なくなります

-

価格が低い時:購入できる口数が多くなります

これにより、結果的に平均購入単価を抑えることができ、高値掴みのリスクを軽減できます。市場が不安定な時期であっても、感情に流されず、継続的な積立投資を行うことが長期的な成功につながるのです。

税制優遇制度を最大限に活用する

国が提供するNISAやiDeCoといった税制優遇制度は、資産形成を強力に後押ししてくれるツールです。これらを活用しない手はありません。

新NISAの魅力

2024年から始まった新NISAは、旧制度から大幅に拡充されました。

-

年間投資上限額が最大360万円に増加

-

非課税保有限度額が1800万円に拡大

-

非課税期間が無期限化

これにより、長期的な資産形成において、より多くの利益を非課税で得られるようになりました。この有利な制度を活用して資産形成を始めることは、まさに「今」始めるべき大きな理由の一つです。

iDeCoの強力な税制優遇

iDeCoは、老後資金を形成するための私的年金制度です。

-

拠出時:掛金全額が所得控除の対象となり、所得税・住民税が軽減されます。

-

運用時:運用益が非課税です。

-

受取時:年金や一時金として受け取る際にも税制優遇があります。

このように「トリプル控除」と呼ばれる強力な税制優遇が魅力です。原則60歳まで引き出せないという制約はありますが、緊急資金を確保した上で、老後資金のために利用を検討すべき非常に優れた制度です。

心理的な側面も行動のきっかけになる

資産形成は、経済的な準備だけでなく、心の準備も大切です。「いつかやろう」と先延ばしにしている方も多いのではないでしょうか。

資産形成への関心と将来への不安

-

関心の高まり: メディアやSNSで資産形成に関する情報に触れる機会が増えることで、関心が高まり、行動のきっかけになります。

-

将来への不安: 公的年金だけでは不安、退職金が期待できないといった漠然とした老後への不安も、資産形成を始める大きな動機となります。

こうした心理的な側面は、行動を起こすための重要な原動力です。完璧な知識や準備が整っていなくても、「将来への不安を感じた今」が、実は始めるのに最適なタイミングかもしれません。

まとめ

資産形成を始める最適なタイミングは、あなたの置かれた状況によって異なります。しかし、本記事で見てきたように、いくつかの共通する重要なポイントがあります。

-

できるだけ早く始めること

-

時間の力が最大の武器であり、若いうちから始めるほど複利効果の恩恵を最大限に受けられます。

-

-

経済状況が整い、緊急資金を確保した後

-

無理のない範囲で余剰資金を捻出できること、そして何より緊急時に備えた資金があることで、心に余裕を持って資産形成に取り組めます。

-

-

税制優遇制度が利用できる今

-

新NISAやiDeCoなど、国が用意した有利な制度は必ず活用しましょう。

-

-

ライフステージの節目や心理的な動機が高まった時

-

就職や結婚などの節目、または将来への不安を感じた時こそ、資産形成を始める絶好のチャンスです。

-

最終的に、資産形成を始める最も重要なタイミングは、**「やろうと決心した今」**です。

完璧なスタートを待つのではなく、まずは少額からでも、一歩踏み出してみましょう。その一歩が、あなたの将来を豊かにする大きな力となります。

コメント